Tootlusmäära arvutamine finantsvarade hindamise mudeli (SARM) abil. Vaata lehekülgi, kus on mainitud termin tootlus Väliste tegurite analüüs

KURSUSETÖÖ

erialal "Äri hindamine"

Kapitali tasuvuse määra määramine WACC mudeli abil OJSC Rosnefti näitel

- Sissejuhatus

- 1. Peamised faktid ja järeldused

- 1.1 Hindamisobjekti identifitseeriv üldteave

- 1.2 Kapitali tasuvuse määra lõplik väärtus

- 2. Kasutatud föderaalsed hindamisstandardid

- 3. Hindamisobjekti kirjeldus

- 3.1 Hindamisobjekti kvantitatiivsed ja kvalitatiivsed omadused

- 3.2 Hindamisobjekti kuuluv põhivara

- 4. Väliste tegurite analüüs

- 5. Kapitali tasuvuse määra arvutamise mudeli kirjeldus

- Järeldus tulumäära kohta

- Bibliograafia

- Lisa 1

Sissejuhatus

WACC (Weighted Average Cost Of Capital) on kaalutud keskmine kapitali hind. Seda kasutatakse finantsanalüüsis ja ettevõtete hindamises. See näitaja iseloomustab iga rahastamisallika pakkumiseks tehtavate kulude kogusumma suhtelist taset

Kursusetöö eesmärk on hinnata ettevõtte OJSC Rosneft kapitali tootlust.

Enne selle töö tegemist määrati järgmised ülesanded:

Kirjeldada hindamisaine tunnuseid;

Analüüsida hindamisobjekti turgu ja majandusharu;

Määrake riskivaba määr;

Määrake turu tootlus RTS indeksi dünaamika põhjal

Määrata hinnatava ettevõtte väärtpaberi kasumlikkuse sõltuvus RTS indeksist;

Analüüsige saadud tulemusi ja võrrelge neid valdkonna keskmiste näitajatega.

Töö viidi läbi vastavalt föderaalsetele standarditele hindamistegevuse valdkonnas, kasutades avatud ja juurdepääsetavaid teabeallikaid. Saadud tulemused põhinevad eeldusel, et hinnatav ettevõte meelitab laenuraha keskmise turumääraga ning lineaarse regressioonikoefitsiendi mediaanväärtust saab kasutada laenatud ja aktsiafondide optimaalse suhtena.

1. Peamised faktid ja järeldused

1.1 Hindamisobjekti identifitseeriv üldteave

OJSC Rosneft (edaspidi ettevõte, Rosneft) on Venemaa naftatööstuse juht ja üks suurimaid avalikke nafta- ja gaasiettevõtteid maailmas. Rosnefti põhitegevuseks on nafta ja gaasi uurimine ja tootmine, naftasaaduste ja naftakeemiatoodete tootmine, samuti tööstustoodete müük. Ettevõte on kantud Venemaa strateegiliste ettevõtete ja organisatsioonide nimekirja.

Avatud aktsiaselts "Naftakompanii "Rosneft" loodi vastavalt Vene Föderatsiooni presidendi 1. aprilli 1995. aasta dekreedile nr 327 "Naftaettevõtete tegevuse parandamise prioriteetsete meetmete kohta" ja 1995. aasta dekreedi alusel. Vene Föderatsiooni valitsuse 29. septembri 1995. a nr 971 “Riigiettevõtte “Rosneft” ümberkujundamise kohta avatud aktsiaseltsiks “Naftakompanii “Rosneft””.

Rosnefti põhikapital on 105981778,17 rubla. Põhikapital koosneb aktsionäride omandatud ja tasutud aktsiate nimiväärtusest. Seltsi põhiaktsionär on riik, kellele kuulub 75,16% aktsiatest. Ligikaudu 15% Ettevõtte aktsiatest on vabal turul.

Ettevõtte tegevuse võib jagada kaheks peamiseks tegevussegmendiks:

· Geoloogiline uurimine ja tootmine. Geoloogilise uuringu, väljade arendamise, nafta-, gaasikondensaadi ja gaasi tootmisega seotud tegevused;

· Töötlemine, turundus ja müük. Nafta tooraine töötlemisega seotud tegevused, samuti nafta ja naftasaaduste ostmise, transpordi ja müügiga seotud tegevused.

Rosnefti tegevuse geograafia uurimis- ja tootmissektoris hõlmab kõiki Venemaa peamisi nafta- ja gaasiprovintse: Lääne-Siber, Lõuna- ja Kesk-Venemaa, Timan-Petšora, Ida-Siber ja Kaug-Ida. Ettevõte viib ellu projekte ka Kasahstanis, Alžeerias ja Türkmenistanis. Rosnefti seitse suurt naftatöötlemistehast on jaotatud kogu Venemaal Musta mere rannikust Kaug-Idani ning ettevõtte müügivõrk katab riigi 36 piirkonda.

Rosnefti peamine konkurentsieelis on tema ressursibaasi suurus ja kvaliteet. Ettevõttel on ligi 49 miljardit barrelit. AD tõestatud, tõenäolised ja võimalikud nafta- ja gaasivarud, mis on üks parimaid näitajaid avalike nafta- ja gaasiettevõtete seas maailmas. Samal ajal on vedelate süsivesinike varude osas Rosneft vaieldamatu liider. Ettevõtte tõestatud süsivesinikuvaru olemasolu on 27 aastat ning suurem osa varudest on klassifitseeritud traditsioonilisteks, mis võimaldab tootmist tõhusalt suurendada.

Rosneft on ka üks suurimaid sõltumatuid gaasitootjaid Vene Föderatsioonis. Ettevõte toodab üle 15 miljardi kuupmeetri. m maa- ja sellega seotud gaasi aastas ning sellel on märkimisväärne potentsiaal tootmismahtude edasiseks suurendamiseks tänu ainulaadsele varude portfellile. Rosneft viib praegu ellu programmi, mille eesmärk on tõsta sellega seotud naftagaasi kasutust 95%-ni.

Rosnefti oluliseks eripäraks on oma eksporditerminalide olemasolu Tuapses, De-Kastris, Nakhodkas ja Arhangelskis, mis võib oluliselt suurendada ettevõtte toodete ekspordi efektiivsust. Rosneft viib praegu ellu ulatuslikke programme terminalide laiendamiseks ja moderniseerimiseks, et viia nende võimsus vastavusse kavandatud ekspordimahtudega.

Rosnefti üheks strateegiliseks eesmärgiks on ka omatoodete müügi suurendamine otse lõpptarbijale. Sel eesmärgil arendab Ettevõte jaemüügivõrku, mis hõlmab täna umbes 1700 tanklat ja hõlmab 36 Venemaa piirkonda. Bensiinijaamade arvu poolest on Rosneft Venemaa ettevõtete seas teisel kohal.

OJSC NK Rosnefti direktorite nõukogu liikmed valib aktsionäride üldkoosolek ajavahemikuks kuni järgmise aktsionäride korralise üldkoosolekuni.

OJSC NK Rosnefti praegust tegevust juhivad ainuke täitevorgan (president) ja kollegiaalne täitevorgan (juhatus). Täitevorganid on aruandekohustuslikud direktorite nõukogu ja aktsionäride üldkoosoleku ees.

1.2 Kapitali tasuvuse määra lõplik väärtus

Tehtud arvutuste tulemusena kujunes Rosneft OJSC kaalutud keskmiseks kapitalikuluks 7,14%. Nafta- ja gaasiettevõtete keskmine kapitalikulu Aswath Damodarani veebisaidi järgi on 5,77%. See väärtus ei võta arvesse riigiriski ega uuritavasse ettevõttesse investeerimise riski.

Saadud väärtus ületab nafta- ja gaasitööstuse ettevõtete valdkonna keskmist kapitalikulu.

Lõplik tagastusmäär on 8,48%

2. Kasutatud föderaalsed hindamisstandardid

Töö viidi läbi vastavalt järgmistele hindamistegevuse föderaalsetele standarditele:

Föderaalseadus "Vene Föderatsiooni hindamistegevuse kohta" (viimane väljaanne)

FSO-1: Venemaa majandusarengu ministeeriumi 20. juuli 2007 korraldus nr 256 "Hindamise üldkontseptsioonid, lähenemisviisid hindamisele ja hindamise nõuded (FSO 31)"

FSO-2: Venemaa majandusarengu ministeeriumi korraldus "Hindamise eesmärk ja väärtuse liigid (FSO nr 2)" 20. juuli 2007 nr 255

FSO-3: Venemaa majandusarengu ministeeriumi korraldus "Föderaalse hindamisstandardi "Nõuded hindamisaruandele (FSO nr 3)" kinnitamise kohta, 20. juuli 2007 nr 254

FSO-5: Venemaa majandusarengu ministeeriumi korraldus "Föderaalse hindamisstandardi "Eksamitüübid, selle läbiviimise kord, nõuded ekspertarvamusele ja selle kinnitamise kord (FSO nr 5)" kinnitamise kohta 04.07.2011 nr 238

FSO ettevõtete hindamise projekt: "Aktsiate, osaluste, (ettevõtte) põhikapitali väärtuse hindamine"

3. Hindamisobjekti kirjeldus

3.1 Hindamisobjekti kvantitatiivsed ja kvalitatiivsed omadused

Ettevõtte OJSC AK Rosneft käibevara seisuga 31. detsember 2012 moodustas 1 278 513 miljonit rubla, mis on 368 198 miljonit rohkem kui 31. detsembri 2011 seisuga. (Tabel 1)

Tabel 1

Peamised finantsseisundi näitajad (miljonit rubla)

tabel 2

sularaha

2012. aastal vähenes ärikasum 382 miljardi rublani ehk 14,9% võrreldes 2011. aastaga. Protsentuaalselt tulust oli ärikasum 2012. aastal 12,4% võrreldes 16,5%ga 2011. aastal. Ärikasumi vähenemise põhjuseks on peamiselt 2011. aasta tegevuse tühistamine. 2012. aasta samal perioodil kehtinud Vankori maksusoodustused, maavara kaevandamise maksu baasmäära indekseerimine ja looduslike monopolide tariifide tõstmine.

Investeerimistegevuses kasutatud netoraha ulatus 445 miljardi rublani. 2012. aastal Võrreldes 394 miljardi rublaga. 2011. aastal. Selle põhjuseks on kapitalikulude suurenemine, samuti täiendavate tütar- ja sidusettevõtete aktsiate soetamine, mida osaliselt kompenseeris lühiajaliste finantsvarade müügist tulenev positiivne mõju.

Tabel 3

OJSC NK Rosnefti võlgnevused

Lühiajaliste nõuete struktuur

Tabel 4

Pikaajaliste nõuete struktuur

Kokkuvõtlik teave sõltuvate ja ühiselt kontrollitavate ettevõtete majandustulemuste ja finantsseisundi kohta on esitatud tabelis. 5:

Tabel 5

Ettevõtte majandustulemused (miljonit rubla)

Tabel 6

Ettevõtte tulud

Müügitulu ja tulu sidus- ja ühisettevõtetelt kasvasid 13,2%, 3078 miljardi rublani. suurenenud müügimahtude ja tõusvate tootehindade tõttu.

Tabel 7

OJSC NK Rosnefti osakaal ülevenemaalistes näitajates (%)

|

Õli tootmine |

|||

|

Gaasi tootmine |

|||

|

Nafta eksport |

|||

|

Nafta rafineerimine |

Tabel 8

OJSC NK Rosnefti finantsseisundi näitajad

|

Indeks |

|||

|

Kapitali struktuur |

|||

|

Rahalise sõltuvuse määr, % |

|||

|

Kapitali adekvaatsuse määr, % |

|||

|

Võla ja omakapitali suhe, % |

|||

|

Intressi kattekordaja, % |

|||

|

Sularaha adekvaatsuse määr, % |

|||

|

Likviidsus |

|||

|

Praegune suhe, % |

|||

|

Kiirlikviidsuskordaja, % |

|||

|

Kasumlikkus |

|||

|

Äritegevus |

|||

|

Varade käive, % |

|||

|

Põhivara käive, % |

|||

|

Debitoorsete arvete käive (päevades) |

|||

|

Käibekapitali käive (päevades) |

3.2 Hindamisobjekti kuuluv põhivara

NK Rosneft haldab enam kui 40 tütarettevõtet Venemaa Föderatsioonis. Tõhusa äristrateegia elluviimiseks oma põhivarade territoriaalse jaotuse kontekstis on ettevõte määratlenud oma strateegiliste huvide tsoonina neli piirkonda: Kaug-Ida, Siber, Venemaa Euroopa osa loodeosa ja lõunaosa. Venemaa Euroopa osast.

Praegu tegeleb Rosneft suurte investeerimisprojektide elluviimisega, mille eesmärk on suurendada süsivesinike tootmist peaaegu kõigis riigi suuremates nafta- ja gaasipiirkondades: Lääne- ja Ida-Siberis, Sahhalinis, Timan-Petšora provintsis, Venemaa lõunaosas ja samuti. kui mitmed riigid nii lähi- kui ka kaugemal välismaal. Nende projektide elluviimine võimaldab ettevõttel 2015. aastaks suurendada naftatootmist 3,5-4 korda ja gaasi tootmist 7 korda.

Rosneft rekonstrueerib aktiivselt oma naftatöötlemisvõimsusi, et viia need ettevõtte kasvavatele vajadustele vastavale võimsustasemele ning tehnoloogilisele tasemele, mis vastab rahvusvahelistele standarditele.

Samuti on ettevõtte strateegias oluline roll transpordi- ja müügitaristu arendamisel.

Peamised varad:

* 2,5 miljardit tonni tõestatud naftavarusid ja 992 miljardit kuupmeetrit. m gaasi PRMS-i järgi;

* 424 arendusvälja, mille aastatoodang on üle 120 miljoni tonni nafta ja 16 miljardit kuupmeetrit. m gaasi;

* 7 naftatöötlemistehast Venemaal võimsusega 54 miljonit tonni naftat aastas;

* Aktsiad 4 rafineerimistehases Saksamaal, netovõimsus - 11,5 miljonit tonni naftat aastas;

* 1691 töötavat bensiinijaama Rosnefti kaubamärgi all Venemaa 46 piirkonnas ja 3 bensiinijaama Abhaasias.

varakapitali turu tootlus

4. Väliste tegurite analüüs

· Ettevõtte põhitegevusala: geoloogiliste uuringute ja geoloogiliste uuringute teostamine nafta, gaasi, kivisöe ja muude maavarade leiukohtade otsimiseks;

· nafta, gaasi, kivisöe ja muude maavarade, samuti metsade kaevandamine, transport ja töötlemine;

· naftasaaduste, naftakeemia- ja muude toodete, sh elektri, puittoodete, tarbekaupade tootmine ja elanikele teenuste osutamine;

· nafta, gaasi, naftasaaduste, kivisöe, elektri, puittoodete, muude süsivesinike töötlemise toodete ja muude toorainete ladustamine ja müük (sh müük siseturul ja ekspordiks).

Järgmised võimalikud tegurid võivad müüki negatiivselt mõjutada:

Tööstuse riskid

Seotud toornafta, gaasi ja naftatoodete hindadega

Rosnefti finantstulemust ja kaudselt tegevustulemust mõjutav võtmetegur on toornafta, gaasi ja naftatoodete hind. Ettevõtte toodete hinnad sõltuvad suuresti maailmaturu tingimustest, pakkumise ja nõudluse tasakaalust Venemaa üksikutes piirkondades. Rosnefti võimalus oma toodete hindu kontrollida on oluliselt piiratud. Nafta, gaasi või naftatoodete hinnalangus avaldab negatiivset mõju Rosnefti tegevuse tulemustele ja finantsseisundile.

Hindade langus võib kaasa tuua ettevõtte poolt teostatava kasumliku nafta- ja gaasitootmise mahu vähenemise, mis omakorda toob kaasa Rosnefti efektiivselt arendatavate reservide mahu vähenemise ning uuringuprogrammide majandusliku efektiivsuse vähenemine. Rosneftil on piisavad võimalused kaubavoogude ümberjaotamiseks kodumaiste ja rahvusvaheliste turgude märkimisväärse hinnaerinevuse korral. Lisaks on ettevõttel võimalik nafta, gaasi ja naftatoodete järsu hinnalanguse ajal oma kohustuste täitmiseks kiiresti vähendada kapitali- ja tegevuskulusid.

Tegelike varudega seotud nafta- ja gaasivarude andmed on ainult hinnangulised ja on oma olemuselt ebamäärased. Tegelikud reservid võivad nendest hinnangutest oluliselt erineda. Selles aruandes sisalduvad andmed nafta- ja gaasivarude kohta on hinnangulised ja põhinevad peamiselt Rosnefti naftatootmistehnoloogia küsimustes sõltumatu konsultandi DeGolyer & MacNaughtoni sisemise analüütilise töö tulemustel. Naftatootmise tehnoloogia on subjektiivne protsess, mille käigus hinnatakse maa-aluste nafta- ja maagaasivarude mahtu, mida ei saa täpselt mõõta. Kulude ja mahtude hinnang, majanduslikult kaetavad nafta- ja gaasivarud, tootmismahud, tulevaste rahavoogude netoväärtus

rahalised vahendid, aga ka hinnangud reservide arendamiseks tehtavate kulutuste ajastuse kohta, sõltuvad paratamatult paljudest muutujatest ja eeldustest. Paljud reservide hindamisel kasutatud eeldused on väljaspool Ettevõtte kontrolli ja võivad aja jooksul osutuda valeks. Varude hindamine ja alternatiivsete süsteemide kasutamine nende arvutamiseks vastavalt Venemaa reservide klassifikatsioonisüsteemile on paratamatult seotud paljude ebamäärasustega. Varude ja ressursside hindamise täpsus sõltub olemasoleva teabe kvaliteedist ning naftatootmise tehnoloogia ja geoloogiliste andmete tõlgendamisest. Pärast hinnangute esitamise kuupäeva toimuvad uuringud, andmete tõlgendamine, katsetamine ja tootmine võib nõuda Rosnefti reservide ja ressursside märkimisväärset korrigeerimist kas üles- või allapoole. Lisaks võivad erinevad reservide ja ressursside hindajad teha samade olemasolevate andmete põhjal erinevaid reservide ja rahavoogude hinnanguid. Tegelikud tootmismahud, reservide ja ressurssidega seotud tulud ja kulud erinevad prognoositust ning need erinevused võivad olla märkimisväärsed.

Venemaa reservide klassifitseerimissüsteemiga on seotud ka teatud ebakindlus. See süsteem arvestab ainult geoloogilisi tegureid ega võta arvesse varude kaevandamise majanduslikku otstarbekust. Uurimispuurimisega on seotud palju riske, sealhulgas oht, et nafta- ja gaasiettevõtted ei avasta kaubanduslikult tootlikke nafta- või gaasivarusid. Ettevõte teostab geograafilisi uuringuid ja uuringuid erinevates geograafilistes piirkondades, sealhulgas ebasoodsate kliimatingimuste ja kõrgete kuludega piirkondades. Kaevude puurimise, arendamise ja käitamise kulud on sageli ebakindlad. Selle tulemusena võib Rosneft kanda lisakulusid või olla paljude tegurite tõttu sunnitud puurimist vähendama, peatama või lõpetama. Nende hulgas on ettenägematud kaevandus- ja geoloogilised tingimused puurimistööde ajal; ebatavaliselt kõrge või ebaharilikult madal reservuaari rõhk; geoloogiliste moodustiste ettenägematud heterogeensused; seadmete rike või õnnetus; ebasoodsad ilmastikutingimused; keskkonnaalaste õigusaktide ja valitsuse nõuete täitmise vajadus; puurplatvormi seadmete puudus ja õigeaegne tarnimine.

Kui Rosneft ei suuda teostada tõhusaid uuringuid ega omandada tõestatud varusid sisaldavaid varasid, vähenevad tema tõestatud varud, kuna ettevõte toodab naftat ja gaasi, kuna tema tootmismaardlad ammenduvad. Ettevõtte edasine toodang sõltub suuresti nafta- ja gaasiobjektide edukast avastamisest, omandamisest ja arendamisest. Kui Rosnefti katsed ei osutu edukaks, toob see kaasa Ettevõtte tõestatud koguvarude vähenemise ja naftatootmise vähenemise, mis omakorda mõjutab negatiivselt Ettevõtte tegevustulemusi ja finantsseisundit. Rosneft on naftavarude poolest maailmas liider ja tal on tohutu ressursibaas, mis vähendab naftatootmise vähenemise ohtu reservide tulevase revisjoni tulemusel miinimumini.

Nafta- ja gaasitööstuses valitseb tihe konkurents. Rosneft konkureerib peamiselt teiste Venemaa juhtivate nafta- ja gaasiettevõtetega järgmistes valdkondades:

* uurimis- ja tootmislitsentside omandamine Venemaa valitsusasutuste korraldatavatel oksjonitel ja müükidel;

* teiste Venemaa ettevõtete omandamine, kellel võib juba olla süsivesinike tootmisega seotud litsentse või olemasolevaid varasid;

* juhtivate sõltumatute teenindusettevõtete kaasamine, kelle suutlikkus vajalikke teenuseid osutada võib olla piiratud;

* seadmete ostmine kapitaalehitusprojektide jaoks, millest võib puudu olla;

* kõige kõrgema kvalifikatsiooniga ja kogenumate töötajate kaasamine;

* olemasolevate jaekaubandusettevõtete ja kruntide soetamine uutele jaekaubandusettevõtetele;

* nafta rafineerimisrajatiste ostmine või neile juurdepääsu saamine.

Ettevõte on tööstuses ühel juhtival positsioonil nii Venemaal kui ka maailmas, mis parandab oluliselt tema positsiooni konkurentsis. Tal on märkimisväärne uute projektide portfell, et säilitada ja parandada oma konkurentsipositsiooni tulevikus. Oma toodangut sise- ja välisturgudel müües võib Rosneftil olla suurenenud konkurentsiga seotud riske. Riskide minimeerimiseks naftasaaduste müümisel siseturul

Tiheda konkurentsi tingimustes tehakse järgmist:

* teatud tüüpi naftasaaduste ülevarumise vältimiseks planeeritakse Seltsi naftatöötlemistehaste laadimist arvestades turgudel areneva olukorra prognoosi;

* võttes arvesse nafta rafineerimise ja naftatoodete tootmise olemasolevat struktuuri ning meie enda naftatooteid tarnivate ettevõtete ja vastaspoolte olemasolu, mis hõlmavad peaaegu kõiki Vene Föderatsiooni piirkondi, toimub piirkondlike kaubavoogude kiire ümberjaotumine siseturul ning mahtude kiire ümberjagamine siseturu ja ekspordi vahel;

* kasvava nõudluse rahuldamiseks kõrge oktaanarvuga bensiini ja madala väävlisisaldusega naftatoodete järele rekonstrueeritakse naftatöötlemistehaseid, mis võimaldab eelkõige suurendada rafineerimise mahtu ja sügavust;

* Pidevalt pööratakse tähelepanu meie enda tanklate ja komplekside võrgu arendamisele, mis vastavad uusimatele Euroopa nõuetele, kui kõige stabiilsemale naftasaaduste müügisektorile koduturul, teistest vähem vastuvõtlikule spontaansetele hinnamuutustele ning nõudluse langus. Lisaks rakendatakse klientide, eelkõige ettevõtete klientide meelitamiseks laialdaselt elektroonilistel kaartidel põhinevat naftatoodete tanklate kaudu väljastamise süsteemi ning Rosnefti tanklates teiste turuosaliste kaartide teenindamise süsteemi. Nelja oma ümberlaadimisterminali olemasolu Arhangelski, Nahhodka, De-Kastri, Tuapse sadamates võimaldab hädaolukorras ettevõtte toodete kiiret ümberjaotamist ekspordi ja siseturu vahel ekspordi osakaalu suurendamise suunas. . Kõige tõhusamad meetmed toornafta ja naftasaaduste välisturu konkurentsi suurenemisest tulenevate riskide reguleerimiseks on geograafiline hajutamine, mis võimaldab müüdavate toodete vooge ühest piirkonnast teise ümber jaotada. Näiteks tänu Arhangelsk-Murmansk tarneliini kasutuselevõtule ja Hiinasse raudteed pidi saadetise skeemi kasutuselevõtule sai võimalikuks ekspordivoo reguleerimine juurdepääsuga Kaug-Ida, Kagu-Aasia ja USA turgudele. See saab võimalikuks tänu traditsiooniliste ekspordivoogude vähenemisele läbi Musta ja Läänemere sadamate ning Transnefti Euroopale orienteeritud torujuhtme Družba. Need võimalused suurenevad seoses ümberlaadimisvõimsuse suurenemisega naftajuhtmetelt raudteedele, aga ka Ida-Siberi – Vaikse ookeani naftajuhtme kasutuselevõtuga.

Finantsriskid

Välisvaluuta

Põhiosa OJSC NK Rosnefti brutotulust saadakse nafta ja naftatoodete müügiga seotud eksporditoimingutest. Sellest tulenevalt mõjutavad valuutade ja rubla vahetuskursside kõikumised Ettevõtte finants- ja majandustegevuse tulemusi, mis on valuutariski tegur. Ettevõtte valuutarisk on välisvaluutas fikseeritud kulude olemasolu tõttu oluliselt vähenenud. OJSC NK Rosneft on rahvusvahelisel laenuturul suur laenuvõtja. Suurem osa laenudest on nomineeritud USA dollarites. Nende laenude jooksvad teeninduskohustused on samuti nomineeritud dollarites.

Tulude ja kohustuste valuutastruktuur toimib sisseehitatud riskimaandamismehhanismina, kus erinevalt suunatud tegurid kompenseerivad üksteist. Tasakaalustatud nõuete ja kohustuste struktuur valuutas minimeerib valuutariski tegurite mõju Ettevõtte finants- ja majandustegevuse tulemustele .

Muutused intressimäärades

Suure laenuvõtjana on Rosneft avatud intressimäärade muutustega seotud riskidele. Peamiseks laenuallikaks on rahvusvaheline laenuturg. Suurema osa Ettevõtte võlaportfellist moodustavad USA dollarites nomineeritud laenud. Enamiku nende laenude teenindamise intressimäär põhineb pankadevaheliste laenude intressimääradel

LIBOR ja EURIBOR. Nende intressimäärade tõus võib kaasa tuua Rosnefti võla teenindamise kulude suurenemise. Ettevõtte laenukulude suurenemine võib negatiivselt mõjutada tema maksevõime ja likviidsusnäitajaid.

Ettevõte järgib oma ja laenatud vahendite kasutamisel tasakaalustatud poliitikat ning omab Moody'si (Baa1), Fitchi (BBB), S&P (BBB-) reitinguid. Rosneft teostab tehinguid tuletisinstrumentidega Rosnefti ja Venemaa Föderatsiooni krediidivõimekuse kasv on oluline tegur ettevõtte laenukulude vähendamisel tulevikus.

5. Kapitali tasuvuse määra arvutamise mudeli kirjeldus

CAPM (Capital Asset Pricing Model) on finantsvarade hinnastamise mudel. Seda kasutatakse olemasolevasse hästi hajutatud portfelli lisatava vara nõutava tootluse määramiseks, võttes arvesse selle vara tururiski.

CAPM mudelis peegeldab koefitsient b ettevõtte kasumlikkuse tundlikkust süstemaatilisele riskile. Selle mudeli abil omakapitali tootluse leidmise võrrand on järgmine:

kus Y e on omakapitali tootlus;

Y rf - riskivaba tulumäär;

c - ettevõtte riski mõõtev koefitsient;

Y m a r - turu keskmine tootlus.

Rubla rahavoo riskivaba diskontomäärana kasutati Vene Föderatsiooni pikaajaliste riigivõlakirjade tootlust, mis moodustas 7,3684% (lisa 3). See sisaldab juba riigiriski S1, seega ei võeta seda Vene rublades rahavoogude diskontomäära arvutamisel arvesse.

A. Damodarani veebilehe andmetel määrati tururiskipreemia. See kajastab lahknevust ettevõtete aktsiate ja riskivabade väärtpaberite tootluse vahel ning on 5,8% (lisa 2).

Süstemaatilist riski võetakse CAPM-mudelis arvesse beetakoefitsiendi abil. Beeta koefitsient peegeldab konkreetse ettevõtte aktsiate hindade kõikumise amplituudi võrreldes kõigi selles turusegmendis tegutsevate ettevõtete aktsiate hinnamuutustega. Hinnatava ettevõtte beeta koefitsiendi hindamiseks konstrueeriti hinnatava ettevõtte väärtpaberi kasumlikkuse muutuse sõltuvus RTS indeksi kasumlikkuse muutusest perioodil alates 20.12.2012. kuni 20.12.2013 (lisa 1) Sel juhul on lineaarse regressiooni võrrandi kalle 0,2001.

Regressioonimudeli koostamisel saadi väga väike R2 väärtus, seega on parem sellest loobuda ja võtta see võrdseks 1,291-ga, mis on võrdne selle näitaja keskmise väärtusega nafta- ja gaasitööstuse andmetel A. Damodarani veebisait "R2 - 1,291

Arvestades analüüsitud segmentide maksustamise erinevusi, arvutati beeta koefitsient, võttes arvesse ettevõtte sihtvõla ja omakapitali suhet, kasutades järgmist valemit:

kus rl on beeta koefitsient, võttes arvesse hinnatava ettevõtte finantsvõimendust;

m-des on tööstuse ettevõtete beetakoefitsient ilma laenukoormuseta;

Maks – tulumaks;

M/E on võla ja omakapitali suhte näitaja, mis põhineb majandusharu kapitalistruktuuril ja mis on arvutatud suhte mediaanväärtuse alusel. See 2013. aasta jaanuaris vaadeldava tööstusharu näitaja on A. Damodarani veebisaidi andmetel 53,39% (lisa 4)

Sel juhul

in rl = 1,291*(1+(1-0,2)*0,5339)=1,894

Muudetud CAPM-mudel eeldab omakapitali tootluse korrigeerimist järgmiste riskipreemiate puhul:

Riigiriski preemia S 1 ;

Marginal Small Cap Premium S 2 ;

Riskipreemia konkreetsesse ettevõttesse investeerimisel S 3 ;

Seejärel on muudetud CAPM-mudel järgmisel kujul:

S.V. Pupentsova, “Vara ja ettevõtte hindamise alused: õpik”, Peterburi Riikliku Polütehnilise Ülikooli E&MNiT osakonna kirjastus, Peterburi, 2011. - 222 lk (3)

Small Cap Premium (S2) arvutatakse Ibbotsoni uuringuandmete põhjal. Selle ettevõtte preemia on 0%, mis tuleneb asjaolust, et ettevõttel on kõrge kapitalisatsioon.

Tabel 9

Uuritavasse ettevõttesse investeerimise riskipreemia (S3) arvestab hinnatavasse ettevõttesse investeerimisega kaasnevaid spetsiifilisi riske. Need sisaldavad:

Seadusandlikud riskid;

kehtestatud hindade tase;

Sõltuvus võtmetöötajatest;

Ettevõtte juhtimise kvaliteet;

Sõltuvus peamistest tarbijatest;

Sõltuvus peamistest tarnijatest;

Ettevõtluse arendamise väljavaadete olemasolu;

Tootmispõhivara seisukord;

Ettevõtte finantsseisund ja võime koguda vahendeid kapitaliinvesteeringute rahastamiseks.

Ettevõttesse investeerimise riskipreemia (S3) = 4%. (6. lisa)

Tabel 10

Omakapitali tootluse arvutamise sisendparameetrid

Arvutuste tulemusena kujuneb uuritava organisatsiooni omakapitali tootluseks 8,48%.

Järeldus tulumäära kohta

Kaalutud keskmine kapitalikulu on kogu kapitali kogumaksumus, mis arvutatakse omakapitali ja võõrkapitali suhtelise tootluse summana, korrutatuna nende osakaaluga kapitalistruktuuris. Kaalutud keskmine kapitalikulu arvutatakse järgmise valemi abil:

М=M/E(1+M/E)= 0,5339/(1+0,5339)= 0,34807

Pikaajalise laenukapitali kaasamise turuintressina (Y m) kasutati krediidiasutuste poolt mittefinantsettevõtetele antud laenude keskmist aasta kaalutud keskmist intressimäära summas 10,67917% (lisa 5).

Seega oli kaalutud keskmine kapitali hind 7,14%. See väärtus ei võta arvesse riigiriski ega uuritavasse ettevõttesse investeerimise riski.

Bibliograafia

1. OJSC AK Rosneft 2012. aasta finantsaruanded

2. OJSC AK Rosneft 2013. aasta finantsaruanded

3. OJSC AK Rosneft 31. detsembril 2012 lõppenud majandusaasta konsolideeritud raamatupidamise aruanne, mis on koostatud kooskõlas rahvusvaheliste finantsaruandluse standarditega (IFRS) ja audiitori aruanne.

4. Ozrov E.S. Kinnisvara majandusanalüüs ja hindamine Peterburi: kirjastus "ISS", 2007

5. S.V. Pupentsova, “Vara ja ettevõtte hindamise alused: õpik”, Peterburi Riikliku Polütehnilise Ülikooli E&MNiT osakonna kirjastus, Peterburi, 2011. - 222 lk.;

Lisa 1

|

Sulgemine |

RTS kasumlikkus |

Keskpanga tootlus |

|||

2. lisa

3. lisa

4. lisa

5. lisa

6. lisa

Sarnased dokumendid

Mõiste “inimkapital” olemus. Kapelyushnikovi järgi tootlusmäärade arvutamise põhilised lähenemisviisid. Beckeri üksikisiku tulude jaotamise mudel. Näide erainvesteeringutest inimkapitali. MBA investeeringute efektiivsuse hindamise peamised kriteeriumid.

abstraktne, lisatud 03.02.2010

Ehituse eeldatava maksumuse arvutamine. Uute seadmete tasuvusaja analüüs. Investeerimisprojekti sisemise tulumäära määramine. Investeeritud kapitali tootluse määra arvutamine. Investeerimisportfelli beeta koefitsiendi arvutamine.

test, lisatud 12.02.2014

Intellektuaalse kapitali funktsioonid: kasumi kasvu kiirendamine, juhtimiskvaliteedi parandamine, konkurentsivõime tõstmine. Investeerimise omadused ja mõõtmismeetodid: otsene mõõtmine, turukapitalisatsioon, varade tootlus ja skoorimine.

esitlus, lisatud 08.02.2015

Vene Föderatsiooni naftakompleks kui riigi majanduse võimas vundament. Arengustrateegiate tõhususe hindamine peamiste majandusnäitajate põhjal ja sellele järgnev areng integreeritud ettevõttes OJSC NK Rosneft.

loovtöö, lisatud 23.11.2013

Ettevõtte ja turu investeerimistegevuse kontseptsioon ja olemus. Design LLC kapitali investeeringute efektiivsuse arvutamine, võttes aluseks tasuvusaja, projekti nüüdispuhasväärtuse, investeeringutasuvuse indeksi ja tasuvuspunkti.

kursusetöö, lisatud 08.02.2015

Naftaettevõtte Rosneft kui ühe maailma suurima avaliku nafta- ja gaasiettevõtte ajalugu. Ettevõtte makrokeskkonna analüüs. Makromajanduslikud tegurid, mis määrasid Rosnefti 2011. aasta tegevuse tulemused. Ettevõtte juhtimissüsteem.

essee, lisatud 22.12.2011

OJSC Rosneft majandus- ja finantstegevuse analüüs. Innovaatilise projekti rahastamiseks vajalike rahaliste vahendite koosseisu soovituste väljatöötamine. Dünaamika analüüs ja käibekapitali juhtimine. Ettevõtete majanduskasvu strateegia.

kursusetöö, lisatud 08.10.2012

Ettevõtte organisatsiooniline ja õiguslik vorm. Ettevõtte Rosneft ajalugu, areng ja arenguväljavaated. Ettevõtte strateegilised prioriteedid, nafta uurimine ja tootmine, rafineerimine ja turustamine. Bilansi analüüs, põhiliste finantsnäitajate arvutamine.

kursusetöö, lisatud 23.05.2010

Turg ei ole mitte ainult uus majandussuhete vorm, uued seosed tootmises, vaid ka uus majanduslik teadvus, mõtlemine ja psühholoogia. Väheneva tulu seaduse üldtunnused, funktsioonide tutvustus. Tootmiskulude dünaamika analüüs.

test, lisatud 12.01.2013

Kapitaliinvesteeringute kontseptsioon, liigid ja finantseerimise allikad. Investeeringute tasuvusaja ja kapitali tasuvuse määra arvutamise meetodite sisu. Diskonteeritud tasuvusaja sisemise tulumäära ja investeeringutasuvuse hinnang.

Artiklis käsitleme tootmispõhivara kapitali tootlikkuse näitajat ja investeerimisprojekti arvutusvalemit.

Kapitali tootlikkus. Definitsioon

Kapitali tootlikkus (Inglise. Parandatud varasid käive suhe) on finantsnäitaja, mis näitab põhivara kasutamise intensiivsust ja tulemuslikkust. Kapitali tootlikkuse suhtarvu kasutatakse ettevõtte finantsseisundi analüüsimiseks ja see näitab ettevõtte rahaliste vahendite haldamise efektiivsust selle dünaamika analüüsimisel.

Põhivara kapitali tootlikkuse suhtarvu arvutamise valem

Kapitali tootlikkuse suhe näitab, kui palju tooteid müüdi (toodeti) tootmisvara ühiku kohta. Arvutusvalem on järgmine:

Ettevõtte tootmisvarade juhtimise efektiivsuse hindamiseks kasutatakse järgmisi näitajaid: , .

Normatiivne väärtus

Kapitali tootlikkuse suhtarvul ei ole ühtset standardväärtust. Iga ettevõte määrab kindlaks oma tootmisvarade käibe vastuvõetavad tasemed. Kapitali tootlikkuse analüüs viiakse läbi mitme aasta jooksul, mis võimaldab hinnata trendi olemust.

| Kapitali tootlikkuse suhte dünaamika | Ettevõtte finantsseisund |

| K fond ↘ | Ettevõtte finantsstabiilsuse ning tootmisvarade ja võimsuste kasutamise efektiivsuse vähenemine. |

| K fond ↗ | Suurenenud finantsstabiilsus, suurendades tootmisvarade kasutamise tõhusust ja tulemuslikkust. |

| K fond ≥ K * fond | Indikaatori ületamine koefitsiendi valdkonna keskmistest väärtustest näitab ettevõtte konkurentsivõime suurenemist. |

| K fond< К * фонд | Ettevõtte kapitali tootlikkus on alla valdkonna keskmise. See on ettevõtte konkurentsivõime languse näitaja. |

Näide kapitali tootlikkuse arvutamisest

Kapitali tootlikkuse faktorianalüüs

Erinevate majanduslike tegurite mõju tugevuse määramiseks kapitali tootlikkuse tasemele kasutatakse praktikas faktoranalüüsi. Vaatleme kahe-, nelja- ja seitsmefaktorilist kapitali tootlikkuse mudelit.

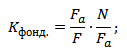

Kapitali tootlikkuse kahefaktoriline mudel

Kahefaktoriline mudel näitab, kuidas kapitali tootlikkuse suhtarvu väärtust mõjutab tootmisvarade struktuur.

Kus:

Kus:

F a – tootmispõhivara aktiivne osa;

N – ettevõtte valmistatud ja müüdud toodete maht;

F – tootmispõhivara.

Kapitali tootlikkuse seitsme teguri mudel

Mudel võimaldab hinnata ettevõtte kapitali tootlikkuse taseme ja seitsme teguri koostoime määra: tootmispõhivara struktuur, masinate ja seadmete struktuur aktiivsetes varades, masinate ja seadmete nihked, keskmine seadme ühiku maksumus, masinavahetuse kestus ja seadmete töö efektiivsus. Valem näeb välja selline:

Fmash – masinate ja masinate käitamise keskmine maksumus;

T cm – masina vahetuste arv;

с – seadmete keskmine maksumus;

Q d – masinate ja masinate arv;

I – vaatlusaluse perioodi kestus;

T h – masinate ja masinatega töötatud tundide arv.

Kapitali tootlikkuse nelja teguri mudel

See mudel võimaldab määrata ettevõtte kapitali tootlikkuse taseme ja spetsialiseerumise taseme, ettevõtte keskmise võimsuse koefitsiendi, tootmispõhivara struktuuri ja tootmise aktiivse osa käibe vahelise koostoime olemust. varasid.

Kus:

N oc – ettevõtte põhitooted;

W – ettevõtte keskmine aastavõimsus.

Ettevõtte kapitali tootlikkuse juhtimine

Kapitali tootlikkuse juhtimine toimub tulude juhtimise ja ettevõtte tootmispõhivara suuruse alusel. Ettevõtte kapitali tootlikkust saab tõsta järgmiste tegurite alusel:

- Suurendage tööjõu ja seadmete tootlikkust.

- Suurendage seadmete kasutamist.

- Tootmise automatiseerimine.

- Tuua tootmisse ja tootmisse uusi tehnoloogiaid ja uuendusi.

- Arenda välja ostjate turustusvõrk.

- Tõsta toodete kvaliteeti ja konkurentsivõimet.

3. Investeeritud kapitali maksumuse määramine tulu kapitaliseerimise alusel

3.2. Tulu kapitaliseerimine tulumäära järgi

3.2.1. Rahavoogude diskonteerimine

Tulude kapitaliseerimisel tootlusmäära järgi mõeldakse tuluvoogu detailsemalt kui otsese kapitaliseerimise puhul, arvestatakse rahavoogude muutuste olemust, analüüsitakse järjepidevalt investorite otsuseid ning kasutatakse keerukamaid arvutusmudeleid.

Põhilised tulude kapitaliseerimise meetodid vastavalt tootlusmäärale:

– diskonteeritud rahavoogude meetod, mis sisaldab iga planeerimisaasta tuluvoogude detailset analüüsi;

– arvutusmudelitel põhinev kapitaliseerimismeetod, mis seisneb esimese aasta tulu kapitaliseerimises, võttes arvesse selle muutumise trende.

Diskonteeritud rahavoogude meetod – meelevaldselt muutuvate ja ebaühtlaselt laekunud rahavoogudega vara hindamine, võttes arvesse objekti kasutamisega kaasneva riskiastet. Sel juhul määratakse vara väärtus tulevaste tulude nüüdisväärtuste summana, diskonteerides eraldi iga perioodiline tuluvoog ja vara prognoositav tulevane väärtus, mille eest seda saab müüa aasta lõpus. hoidmise periood. Nendes arvutustes kasutatakse diskontomäära – vastavat kapitali tootluse määra, mida nimetatakse tulumääraks või tulumääraks.

Rahavool - rahavood, mis tulenevad vara kasutamisest.

Meetod võimaldab võtta arvesse rahavoogude hetkeväärtust, mis võib suvaliselt muutuda ja olla erineva riskitasemega. Diskonteeritud rahavoogude meetodi üldmudel

kus PV on praegune väärtus, n on perioodide arv; Jn – perioodi n sissetulek; Y – diskontomäär.

Lühidalt võib seda mudelit kujutada järgmiselt:

,

,

kus PV on objekti edasimüügihind omandiperioodi lõpus (tagasiminek); n – hoidmisperiood; i – prognoosiperioodi aasta; FV (n,Y) – osaku hetkeväärtus (liitintressi neljas funktsioon) n perioodiks diskontomäära Y juures.

See tähendab, et kinnisvara hetkeväärtus diskonteeritud rahavoogude meetodil määratakse iga omandi- ja tagastamisperioodi sissetulekute hetkeväärtuste summana.

Tagastamine – tulu vara müügist omandiperioodi lõpus.

Diskontomäära nimetatakse muidu investeeringu tasuvuse määraks. See iseloomustab kapitaliinvesteeringute efektiivsust, võtab arvesse kogutulu (investeeringutulu ja vara väärtuse muutusest saadav tulu) ning viib alginvesteeringud ja realiseerunud majandusliku efekti kooskõlla aja- ja riskiteguritega. Kui analüüsitakse puhast tegevustulu, rakendatakse diskontomäära, mis võtab arvesse tulumäära ning maa ja ehitiste intressimäära või intressimäära. Kui analüüsitakse investori omakapitali tootlust, siis rakendatakse omakapitali tootluse määra.

Tuluvoogude prognoosimisel lähtutakse kinnisvaraturu hetkeseisu ja selle trendide põhjalikust analüüsist. Sel juhul tuleb vastava perioodi tuluvoogudest maha arvata rekonstrueerimise või kaasajastamise arvestuslikud kulud.

Diskontomäära valik põhineb olemasolevate alternatiivsete investeerimisvõimaluste analüüsil, millel on võrreldav riskitase, s.o. analüüsitakse kapitali alternatiivkulu. See meetod nõuab kogu investeerimisperioodi tulude ja kapitalinäitajate arvestust ja analüüsi.

Venemaa hindajate seas on välja kujunenud praktika hinnata objekti omandiperioodi vahemikku 3–5 aastat.

Diskonteeritud rahavoogude meetodi eelised:

– võtab arvesse turu dünaamikat;

– rakendatav ebastabiilsetes turutingimustes;

– võtab arvesse tulude ja kulude ebaühtlast struktuuri;

– rakendub ehitatavatele või rekonstrueeritavatele objektidele.

Meetodi kasutamine on aga üsna keeruline ning prognoosimise vea tõenäosus suureneb prognoositava tulu jooksvaks väärtuseks teisendamise protsessis.

3.2.2. Tagasipööramisest tulenevate rahavoogude prognoosimine

Tuluna, mida loodetakse saada väljaspool planeerimishorisonti, arvestatakse tuluna objekti edasimüügist (reversioon) planeerimisperioodi viimasel aastal.

Peamised viisid tagasipööramisest tuleneva rahavoo prognoosimiseks:

Tulevase müügihinna määramine, mis põhineb eeldustel objekti väärtuse muutumise kohta omandiperioodi jooksul, kinnisvaraturu olukorra muutumise kohta sel perioodil üldiselt ja eelkõige sarnaste objektide turul, edasimüük - kapitaliseerimine. investeerimisprojekti valmimise aastale järgneva aasta tulud:

,

,

kus Vn on tulu objekti edasimüügist aastal n; DATSF n – diskonteeritud rahavoog pärast makse aastal n; Ro – üldine kapitalisatsioonimäär.

Kui vara väärtus langeb, tuleb arvestada kapitali tootlusega. Kui kinnisvara tuluvood muutuvad regulaarselt, tuleb kapitalisatsioonimäärale rakendada korrigeerimistegurit.

3.2.3. Diskontomäära määramine

Diskonteeritud rahavoogude meetod põhineb kinnisvaraomandist saadava tulevase juhuslikult muutuva tulu konverteerimisel nüüdisväärtuseks, kasutades diskontomäärasid, mis kajastavad turutingimusi ja ootusi.

Allahindlus - Liitintressimäär, mida kohaldatakse rahavoogude väärtuse ümberarvutamisel konkreetsel ajahetkel. Diskontomäära valik põhineb olemasolevate alternatiivsete investeerimisvõimaluste analüüsil, millel on võrreldav riskitase (kapitali alternatiivne kulu).

Vaatame mõningaid diskontomäära määramise meetodeid.

Summeerimismeetod. Meetod põhineb saadaolevate alternatiivsete investeeringute tulude ja riskide võrdlusel. Diskontomäära arvutamisel lisatakse investeerimisprojektiga kaasnevaid täiendavaid riske kajastavad intressikomponendid (preemiad) investeeringute tootlusele, mis on teiste investeerimisinstrumentidega võrreldes riskivaba.

Meetod hõlmab peamiste kinnisvarainvesteeringute puhul kõige olulisemate riskide arvestamist:

– investeerimisobjekti likviidsusrisk;

– investeeringute juhtimise risk – tõenäosus, et investeeringute juhtimise tase võib langeda, mis toob kaasa vara väärtuse languse;

– kinnisvaraturu risk – tõenäosus, et pakkumise ja nõudluse suhte muutus võib mõjutada kinnisvarast saadava tulu taset;

– kapitalituru risk – tõenäosus, et kasumimäära ja intressimäära muutus toob kaasa kinnisvara väärtuse muutumise;

– inflatsioonirisk – reaaltulu ootamatu muutuse oht, selle riski määr kinnisvarainvesteeringute puhul on väike, kuna inflatsiooniga kipuvad tõusma kinnisvara maksumus ja üürimäärade tase;

– finantsrisk – laenufinantseerimise kasutamise puhul arvesse võetud, kajastab finantsvõimenduse negatiivse muutuse võimalust;

– seadusandlik risk – kinnisvara väärtuse languse tõenäosus võimalike õigusaktide muudatuste tõttu;

– keskkonnarisk – kajastab ebasoodsate keskkonnategurite ilmnemise tõttu kinnisvaratulu vähenemise tõenäosust.

Turu analüüsi meetod. Meetod põhineb turuandmete analüüsil piisava teabe olemasolul peetakse seda kõige täpsemaks diskontomäära määramise meetodiks, kuna see võimaldab täpsemalt arvestada tüüpiliste müüjate ja ostjate arvamusi, riske, asukoha iseärasusi; ja sissetulekute omadused.

Investorite arvamusi ja eelistusi võetakse arvesse uuringute või tegelike tehingute analüüsi kaudu. Diskontomäär määratakse võrreldavate objektide lõpliku tulumäärana. Lõpliku tulumäära tuvastamiseks kasutatakse sisemise tulumäära mõistet IRR – diskontomäär, mille korral kõigi investeerimisprojekti arendamise käigus laekuvate raha laekumiste jooksev väärtus on võrdne investeeringu hetkeväärtusega.

Alternatiivsete investeeringute võrdlemise meetod. Sel juhul eeldatakse, et sarnase riskitasemega investeerimisprojektidel peaksid olema sarnased diskontomäärad. Sarnase riskiastmega projekti diskontomäära nimetatakse kapitali alternatiivkuluks. Investor kaotab sellise kasumi, kui ta ei investeeri sarnase riskiga projekti.

Kinnisvarainvesteeringute võrdlusobjektiks on valitud tagatisega kommertslaenu intressimäär ja teatud väärtpaberite tootlus. Laenuandja riskitase on madalam kui aktsiainvestoril, seega peaks kinnisvarainvesteeringu tootlus olema suurem kui laenu intressimäär.

Investeerimisgrupi meetod (investeeringute ühendamine). Meetod põhineb võla- ja omakapitali osakaalu määramisel koguinvesteeringus ning iga nimetatud komponendi nõutavate tulumäärade määramisel.

Intressimäär ja tootlus on korrelatsioonis investeerimisprojekti rahastamise protsessis investeeritud laenu- ja aktsiafondide osakaaluga, üldine diskontomäär määratakse finantskomponente kaalutud keskmisena:

kus U 0 on üldine diskontomäär; Ym – laenatud vahendite diskontomäär; Уе – omavahenditeks.

Meetod on rakendatav, kui laenukapitali kaasamine kinnisvarainvesteeringuteks on tüüpiline, on teada krediidimäära keskmised turutingimused ja investorite omavahendite tootlusmäärade keskmised turuväärtused.

3.2.4. Suurtähtede kasutamine arvutusmudelite järgi

Mudelkapitaliseerimise meetod põhineb muutuvate tuluvoogude analüüsil, kasutades üldist kapitalisatsioonimäära.

Üldine kapitalisatsioonimäär arvutatakse, võttes arvesse tulumäära turuväärtust, valitud rekapitaliseerimismudelit, finantseerimistingimusi, tulude muutumise määrasid ja objekti väärtust. Kapitalisatsioonimäära põhikomponendid on diskontomäär ja tulumäär. Lääne meetodite kohaselt tuleks kinnisvara maksustamise eesmärgil hindamisel arvestada tegelikku maksumäära.

Allahindlus - see on investeeritud kapitali nõutav tulumäär, mis on iga perioodi kohta saadud tulu hetkeväärtuse ja kapitali maksumuse suhe. Kinnisvara maksumus on kõrge ning selle soetamiseks ja investeerimisprojektide elluviimiseks on vaja kaasata laenukapitali. Vastavalt sellele asjaolule sisaldab diskontomäär järgmisi komponente:

A) intress - nõutav laenukapitali tulumäär;

b) tulumäär - omakapitali nõutav tulumäär.

Tagasimakse määr kajastab investeeritud kapitali tootlust kinnisvara eluea jooksul. Hüvitise määra nimetatakse sageli investeeringu tasuvuse määraks. See kehtib ainult sellele osale investeeringust, mis kulutatakse investeerimisperioodil. Kuna maad ei tarbita, siis maaomandi asendusmäära ei arvestata.

Efektiivne maksumäär – See on kinnisvaramaksumäär, mis on väljendatud protsendina kinnisvara turuväärtusest. Tuleks kaasata kapitalisatsioonimäära ainult kinnisvara maksustamise eesmärgil hindamise korral. Sel juhul ei sisaldu kinnisvaramaks tegevuskuludes, mistõttu on selle suurus veel teadmata.

Enamikul juhtudel on kapitalisatsioonimäära komponentidest suurim diskontomäär. Seetõttu hakatakse kapitalisatsioonimäära määrama riskivabade likviidsete kapitaliinvesteeringute tootlusmäära tuvastamisega, mis ei nõua investeeringute haldamiseks suuri kulutusi (näiteks hoius pangakontol). See on minimaalne määr, mis kompenseerib raha amortisatsiooni aja jooksul. Seejärel lisavad nad riski, likviidsuse ja investeeringute juhtimise kohandusi. Need komponendid moodustavad diskontomäära (sissetulekumäär ja intressimäär).

Iga investor arvestab lisaks kapitalitulule investeeritud kapitali tootlust. Seetõttu lisatakse hüvitise määr diskontomäärale.

kapitali tagastamine - alginvesteeringu tasuvus tulu või edasimüügi kaudu. Kapitali tootluse arvestamiseks rakendatakse sissenõudmismäära.

Hüvitis - perioodilise tulu summa, mis on vajalik investeeringu tagastamiseks investeerimisperioodil. Hüvitise aastane määr sõltub kinnisvarast saadava tulu muutumise määrast, teenitud ajast ja vara edaspidisest edasimüügist saadavast tulust, kui omand ei ole püsiv.

Kui alalise omandi korral on oodata ühtlast tuluvoogu ja tulu tootva kinnisvara põhikapitali väärtus jääb muutumatuks, siis ei pea investeeringute taastumistegurit arvesse võtma ning kapitalisatsioonimäär on võrdne allahindlus.

Lisaks raha amortisatsioonile võib vara väärtuse langus toimuda kahel peamisel põhjusel:

1) turu nõudluse ja pakkumise suhte muutumise tõttu, mis ühelt poolt suurendab riskimäära, teiselt poolt tuleb riskimäära vähendada, kui eeldatakse kinnisvara väärtuse tõusu;

2) vara poolt kogunenud amortisatsiooni tõttu, millest tulenevalt on vaja kapitalisatsioonimääras arvestada kompensatsiooniga.

Kui vaadeldaval perioodil toimub objekti väärtuse muutus, siis määratakse kapitalisatsioonimäär kahe koefitsiendi summana: tootluse määr ja põhisumma tagasinõudmise määr. Kinnisvarasse investeeritud kapitali väärtuse võimaliku languse korral tuleb osa või kogu kapital jooksvast tuluvoost tagasi saada.

Tagasimakse määr või investeeringu tasuvus, kehtib ainult selle osa investeeringust, mis kulub investeerimisperioodil (maatükkide puhul seda ei võeta arvesse, kuna maad ei tarbita). Taaskasutamise määr on vajalik selleks, et määrata igal aastal nõutav summa investeeringu tagasi teenimiseks hoidmisperioodi jooksul. Inflatsiooni mõju kajastub riskimääras (diskontomäära komponent) ning kompensatsioonimäär kajastab kinnisvara amortisatsiooni mõju müügihinnale.

Hüvitise meetodi valik sõltub sissetuleku iseloomust. Peamised sissetulekute vormid:

1) ühetaolised perioodilised tulud, piiramata eseme omandiperioodi;

2) ühetaolised perioodilised tulu laekumised piiratud aja jooksul, mille järel on planeeritud objekti edasimüük;

3) perioodiliste tulude vähenemine aja jooksul, mis on piiratud rendiperioodi lõpuks või vara täieliku amortisatsiooniga selle kasutusea lõppemise tõttu;

4) tuluvoogude suurendamine prognoosiperioodil;

5) ühekordne tulu laekumine objekti tulevasest edasimüügist.

Lisaks ülaltoodud tuluvoogude vormidele võib esineda nende kombinatsioone. Näiteks tuluvoogude suurenemise või vähenemise kombinatsioon kinnisvara tulevase edasimüügiga.

Peamised võimalused kapitalikulu hüvitamiseks: kapitali tagastamine võrdsetes osades, lõpmatu tuluvoo mudel, Inwoodi meetod, Hoskoldi meetod.

Hüvitamise meetod võrdsetes osades põhineb asjaolul, et kapitaliinvesteeringut hüvitatakse igal aastal võrdsetes osades kogu vara eluea jooksul. Hüvitise määr arvutatakse järelejäänud kasutusea pöördväärtusena. Selle meetodi kasutamine on põhjendatud olulise kulumisega multifunktsionaalse kinnisvara, elamukinnisvara ja kontorite puhul.

Näide . Hoone järelejäänud kasutusiga on 25 aastat. Siis on tagasimakse määr 4%:

See tähendab, et vara ülejäänud 25 aasta jooksul peab iga-aastane kapitali asendussumma olema 4% vara väärtusest.

Meetod on rakendatav eelkõige juhul, kui vara amortisatsiooni suurenemise, lühiajaliste üüride ja üürniku ebakindla finantsseisundi tõttu on oodata pidevat puhaskasumi vähenemist.

Lõpmatu voo sissetulekumudel kehtib kahel juhul:

1) sissetulekute voog on lõputu;

2) tuluvoog on piiratud, kuid objekti müügihind võrdub alginvesteeringuga. See tähendab, et vara väärtus ei muutu ja tulu saab kapitaliseerida diskontomääraga võrdse kapitaliseerimismääraga:

Kui investeerimisprojekti lõppedes on vara väärtus täielikult või osaliselt amortiseerunud, saab algkapitali tagastada tuluvoo kaudu.

Inwoodi meetod hõlmab kapitali tootlust kompensatsioonifondist investeeringu tasuvuse määraga, s.t põhisumma tootlus on võrdne investeeringu tasuvuse määraga. Taastamisfondi tegur võimaldab genereerida rahavoogu, mis vastab alginvesteeringu täielikule tootlusele.

Üldine kapitalisatsioonikordaja peaks sisaldama kapitali tootluse määra (R 0) ja kompensatsioonifondi tegurit (SFF), mis võimaldab moodustada alginvesteeringu täielikule tootlusele vastava kompensatsioonifondi. Põhivalem üldise kapitalisatsioonimäära arvutamiseks, kui vara muutub täiesti väärtusetuks, on järgmine:

![]() .

.

Inwoodi meetodi eripäraks on, et kompensatsioonifond moodustatakse vastavalt investeeringu tasuvuse määrale.

Hoskoldi meetod kehtib ühtsetele tuluvoogudele, mille puhul hüvitise summa laekub igal aastal ja kantakse arvelduskontole riskivaba intressimääraga võrdse intressiga. Meetod eeldab, et investoril puuduvad võimalused reinvesteerimiseks algse investeeringu intressimääraga võrdseks. Sel juhul moodustab investor oma vahendite tootluse tagamiseks kompensatsioonifondi, reinvesteerides võimalikult madala intressimääraga, s.o. riskivaba määraga.

Erinevalt Inwoodi meetodist, mis kasutab investeeringu tasuvuse määra, on Hoskoldi meetod, mis võtab kapitali taastamise aluseks riskivaba intressimäära, märksa harvem.

3.2.5. Ühtlaselt muutuva tulu kapitaliseerimine

Kui kinnisvarast saadav tulu muutub regulaarselt, tuleb kapitalisatsioonimäära korrigeerida:

kus R on kapitalisatsioonimäär, võtmata arvesse muutusi sissetulekuvooges; R* – kapitalisatsioonimäär, mis on kohandatud tuluvoogude muutustega; Kk – parandustegur.

Kui sissetulek suureneb, siis kapitalisatsiooni määr väheneb;

| Eelmine |

Kapitali tootlusel põhinev kapitaliseerimismeetod, olenevalt tulude ja kulude voo muutuste eeldatavast dünaamikast, jaguneb diskonteeritud rahavoogude meetodiks ja arvutusmudelitel põhinevaks kapitaliseerimismeetodiks.

Diskonteeritud rahavoogude meetod on suvaliselt muutuvate ja ebaühtlaselt laekunud rahavoogudega vara hindamine, võttes arvesse objekti kasutamisega kaasnevat riskiastet. Sel juhul määratakse vara väärtus tulevaste tulude nüüdisväärtuste summana, diskonteerides eraldi iga perioodiline tuluvoog ja vara prognoositav tulevane väärtus, mille eest seda saab müüa aasta lõpus. hoidmise periood. Nendes arvutustes kasutatakse diskontomäära – vastavat kapitali tootluse määra, mida nimetatakse tulumääraks või tulumääraks.

Meetod võimaldab võtta arvesse rahavoogude hetkeväärtust, mis võib suvaliselt muutuda ja olla erineva riskitasemega. Diskonteeritud rahavoogude meetodi üldmudel

kus PV on praegune väärtus;

n - perioodide arv;

I n - n perioodi sissetulek;

Y - diskontomäär.

Lühidalt võib seda mudelit kujutada järgmiselt:

kus PV on objekti edasimüügihind omandiperioodi lõpus (tagasiminek);

n - hoidmisperiood;

i on prognoosiperioodi aasta;

FV – tagasipöördumise kulu.

Diskontomäära nimetatakse muidu investeeringu tasuvuse määraks. See iseloomustab kapitaliinvesteeringute efektiivsust, võtab arvesse kogu kogutulu (investeeringutulu ja tulu vara väärtuse muutusest) ning viib alginvesteeringu ja realiseerunud majandusliku efekti kooskõlla aja- ja riskiteguritega.

Venemaa hindajate seas on välja kujunenud praktika hinnata objekti omandiperioodi vahemikku 3-5 aastat.

Diskonteeritud rahavoogude meetodi eelised:

· võtab arvesse turu dünaamikat;

· rakendatav ebastabiilsetes turutingimustes;

· võtab arvesse tulude ja kulude ebaühtlast struktuuri;

· rakendub ehitatavatele või rekonstrueeritavatele objektidele.

Meetodi kasutamine on aga üsna keeruline ning prognoosimise vea tõenäosus suureneb prognoositava tulu jooksvaks väärtuseks teisendamise protsessis.

Tuluna, mida loodetakse saada väljaspool planeerimishorisonti, arvestatakse tuluna objekti edasimüügist (reversioon) planeerimisperioodi viimasel aastal.

Kui vara väärtus langeb, tuleb arvestada kapitali tootlusega. Kui kinnisvara tuluvood muutuvad regulaarselt, tuleb kapitalisatsioonimäärale rakendada korrigeerimistegurit.

Mudelkapitaliseerimise meetod põhineb muutuvate tuluvoogude analüüsil, kasutades üldist kapitalisatsioonimäära.

Üldine kapitalisatsioonimäär arvutatakse, võttes arvesse tulumäära turuväärtust, valitud rekapitaliseerimismudelit, finantseerimistingimusi, tulude muutumise määrasid ja objekti väärtust. Kapitalisatsioonimäära põhikomponendid on diskontomäär ja tulumäär. Diskontomäär on investeeritud kapitali nõutav tulumäär, mis on iga perioodi kohta saadud tulu hetkeväärtuse ja kapitali maksumuse suhe. Kinnisvara maksumus on kõrge ning selle soetamiseks ja investeerimisprojektide elluviimiseks on vaja kaasata laenukapitali. Vastavalt sellele asjaolule sisaldab diskontomäär järgmisi komponente:

a) intressimäär – nõutav laenukapitali tulumäär;

b) tootlus - nõutav omakapitali tootlus.

Taastumismäär kajastab investeeritud kapitali tootlust kinnisvara eluea jooksul. Hüvitise määra nimetatakse sageli investeeringu tasuvuse määraks. See kehtib ainult sellele osale investeeringust, mis kulutatakse investeerimisperioodil. Kuna maad ei tarbita, siis maaomandi asendusmäära ei arvestata.

Enamikul juhtudel on kapitalisatsioonimäära kõigist komponentidest suurim diskontomäär. Seetõttu hakatakse kapitalisatsioonimäära määrama riskivabade likviidsete kapitaliinvesteeringute tootlusmäära tuvastamisega, mis ei nõua investeeringute haldamiseks suuri kulutusi (näiteks hoius usaldusväärse panga pangakontol). See on minimaalne määr, mis kompenseerib raha amortisatsiooni aja jooksul. Seejärel lisavad nad riski, likviidsuse ja investeeringute juhtimise kohandusi. Need komponendid moodustavad diskontomäära (sissetulekumäär ja intressimäär).

Iga investor arvestab lisaks kapitalitulule investeeritud kapitali tootlust. Seetõttu lisatakse hüvitise määr diskontomäärale. Kapitali taastamine on algse kinnisvarainvesteeringu ammendunud osa asendamise protsess tulude ja tagasipöördumise kaudu.

Hüvitis on perioodilise sissetuleku summa, mis on vajalik investeeringu tasumiseks investeerimisperioodil. Hüvitise aastane määr sõltub kinnisvarast saadava tulu muutumise määrast, teenitud ajast ja vara edaspidisest edasimüügist saadavast tulust, kui omand ei ole püsiv.

Kui alalise omandi korral on oodata ühtlast tuluvoogu ja tulu tootva kinnisvara põhikapitali väärtus jääb muutumatuks, ei pea investeeringute taastumistegurit arvesse võtma ning kapitalisatsioonimäär on võrdne allahindlus.

Kui vaadeldaval perioodil toimub objekti väärtuse muutus, siis määratakse kapitalisatsioonimäär kahe koefitsiendi summana: tootluse määr ja põhisumma tagasinõudmise määr. Kinnisvarasse investeeritud kapitali väärtuse võimaliku languse korral tuleb osa või kogu kapital jooksvast tuluvoost tagasi saada.

Hüvitusmäär ehk investeeringu tasuvus kehtib ainult sellele osale investeeringust, mis kulutatakse investeerimisperioodil (maatükkide puhul seda ei võeta arvesse, kuna maad ei tarbita). Taaskasutamise määr on vajalik selleks, et määrata igal aastal nõutav summa investeeringu tagasi teenimiseks hoidmisperioodi jooksul. Inflatsiooni mõju kajastub riskimääras (diskontomäära komponent) ning kompensatsioonimäär kajastab kinnisvara amortisatsiooni mõju müügihinnale.

Peamised võimalused kapitalikulu hüvitamiseks: kapitali tagastamine võrdsetes osades (Ring-meetod), Inwoodi meetod, Hoskoldi meetod.

Ringi meetod põhineb sellel, et kapitaliinvesteeringut hüvitatakse igal aastal võrdsete osamaksetena kogu vara eluea jooksul. Hüvitise määr arvutatakse järelejäänud kasutusea pöördväärtusena. Selle meetodi kasutamine on põhjendatud olulise kulumisega multifunktsionaalse kinnisvara, elamukinnisvara ja kontorite puhul.

Meetod on rakendatav eelkõige juhul, kui vara amortisatsiooni suurenemise, lühiajaliste üüride ja üürniku ebakindla finantsseisundi tõttu on oodata pidevat puhaskasumi vähenemist.

Inwoodi meetod eeldab kapitali tootlust taastamisfondist investeeringu tasuvusmääraga, see tähendab, et põhisumma tootlus on võrdne investeeringu tootlusega. Taastamisfondi tegur võimaldab genereerida rahavoogu, mis vastab alginvesteeringu täielikule tootlusele.

Hoskoldi meetodit kasutatakse siis, kui tuluvood voolavad ühtlaselt, sel juhul laekub hüvitise summa igal aastal ja kantakse arvelduskontole riskivaba intressimääraga. Meetod eeldab, et investoril puuduvad võimalused reinvesteerimiseks algse investeeringu intressimääraga võrdseks. Sel juhul moodustab investor oma vahendite tootluse tagamiseks kompensatsioonifondi, reinvesteerides võimalikult madala intressimääraga, s.o. riskivaba määraga.

Erinevalt Inwoodi meetodist, mis kasutab investeeringu tasuvuse määra, on Hoskoldi meetod, mis võtab kapitali taastamise aluseks riskivaba intressimäära, märksa harvem.

Hindamisviiside tulemuste ühtlustamine

Hindamisprotsessis saab kasutada erinevaid meetodeid,

kuid erinevate meetodite alusel saadud kulunäitajate suhtelise tähtsuse otsus tuleb kindlaks teha

hindaja mõistlik otsus, mis tehakse kahe või enama meetodi abil määratud väärtuste kaalumisel.

Viimases etapis, kui leppida kokku kolme hindamisviisi alusel saadud hindamisobjekti väärtuse tulemustes, on vaja läbi viia:

* laekunud andmete kontrollimine kulu väärtuse kohta;

* poolt põhjustatud eelduste ja piiravate tingimuste analüüs

kasutatud teabe täielikkus ja usaldusväärsus;

* maksumuse lõppväärtuse tuletamine.

Hindamisprotsessi viimases etapis on oluline otsustada, millistele kuluprognoosidele rohkem kaalu anda ja kuidas iga meetodit teiste suhtes kaaluda.

On kaks peamist kaalumismeetodit:

Matemaatiline kaalumismeetod;

Subjektiivne kaalumise meetod.

Matemaatilise kaalumismeetodi puhul kasutatakse protsentides kaalumist valemiga:

kus n on kasutatud hindamismeetodite koguarv;

i -- hindamismeetod;

V i -- hindamistulemused;

W, -- tulemuste kaal (olulisus).

Subjektiivse kaalumise puhul on eesmärk sama, mis matemaatilise kaalumise meetodil, eesmärk on jõuda ühe hinnangulise väärtuseni, kuid see lähenemine ei kasuta protsentuaalset kaalumist. Hindamisjäreldus põhineb iga meetodi eeliste ja puuduste analüüsil, samuti kvantiteedi ja kvaliteedi analüüsil.

andmed iga meetodi toetuseks. Esiplaanil on hindaja töökogemus ja otsustusvõime.

Kinnisvara hindamise iga lähenemisviisi raames saadud tulemuste suhtelise kaalu määramiseks tuleb arvesse võtta järgmisi tegureid:

b Iga rakendatud lähenemisviisi vastavuse aste:

Hindamise eesmärk;

Hindamise eesmärgid;

hinnatava objekti funktsionaalne otstarve;

Hinnatavad õigused.

b Milline on iga lähenemisviisi puhul kasutatud lähteandmete usaldusväärsuse ja piisavuse aste.

b Mis on iga lähenemise eelistus vaatenurgast

turu omadused ja hindamisobjektide asukoht.

b Milline on aastal tehtud arvutuste ja analüüsiprotseduuride usaldusväärsus

kasutatud lähenemisviisid.

b Milline on eksperthinnangute ja -hinnangute osakaal igaühes

ülaltoodud lähenemisviisidest.

Kõigi nende tegurite arvessevõtmine võimaldab kaaluda ja lõpuks teha lõpliku järelduse.

22.01.2016 11:35 1806

Sisemine tulumäär (IRR) on diskontomäär, mille korral nüüdispuhasväärtus (NPV) on null ja kapitalitasuvuse nüüdisväärtus vastab alginvesteeringule:

Näeme: siin peegeldab tootlus projekti tasuvuse läviväärtust, kuna madalama tulumääraga kinnisvarainvesteeringud on kahjumlikud.

Järelikult on arvamus projekti majandusliku (ärilise) otstarbekuse kohta õige, kui IRR suurus on suurem kui investori või arendaja jaoks vastuvõetav minimaalne tootlus (IRR>i, kus i on kapitali maksumus), ja vastuvõetamatu, kui IRR< i.

IRR peegeldab seega projekti kasumlikkuse läviväärtust, kuna investeering kinnisvarasse, mille tootlus on madalam, on kahjumlik. Sisuliselt peegeldab IRR intressimäära, mida iga investeeritud rahaühik igal aastal investeeringu hoidmise ajal teenib. Samal ajal on projekti rahavood väliskeskkonnast isoleeritud, mis seletab mõiste "sisemine" lisamist selle kriteeriumi nimetusse, see tähendab, et see on seotud ainult rahavoogude sisemise struktuuriga.

Seda olukorda illustreerib rahavoogude diagramm perioodide kaupa, kus sisemine tootlus on juba kindlaks määratud - IRR = 22,03% ja alginvesteering 80 000 dollariga loob rahavood:

- 1 aasta - 0,

- 2 aastat - 30 000 dollarit

- 3 aastat - 60 000 dollarit

- 4 aastat – 59 500 dollarit,

Kasutatakse alginvesteeringu tagastamiseks.

Sisemise tulumäära praktiline arvutamine põhineb rahavoogude tabeli koostamisel. Edaspidi saab voo hetkeväärtuse arvutamisel kasutada diskontotegurit (praeguse ühikuhinna tegurit valitud diskontomäära kohta).

Positiivse NPV (puhas nüüdisväärtus) korral diskontomäär suureneb (diskontoteguri väärtus väheneb). Kui NPV väärtus on diskontomäära suurenemise tulemusena negatiivne, jääb sisemise tulumäära väärtus kahe diskontomäära väärtuste vahele.

Sisemise tulumäära täpne suurus määratakse lineaarse interpolatsiooni abil:

kus IRR on tulumäär;

i1 – positiivse NPV diskontomäär;

i2 – negatiivse NPV diskontomäär;

NPV+ - positiivne NPV;

NPV- negatiivne NPV.

Diskontomäära väärtuse järjestikuse määramisel valime sellise, et nüüdispuhasväärtus (NPV) võtab minimaalse negatiivse ja minimaalse positiivse väärtuse:

See näitab, et 22% diskontomäära korral on kulu positiivne (3766); ja 23% juures muutub see negatiivseks (-3903). Seetõttu peab IRR olema suurem kui 22% ja väiksem kui 23%.

Lineaarse interpolatsiooni abil määrame IRR-i täpse väärtuse:

Rahavoo IRR on siin 22,5%:

See IRR väärtus näitab investeeringu ja omakapitali tootluse lävi. IRR-i saab kasutada laenutingimuste läbirääkimisel, kuna see annab aimu maksimaalsest intressimäärast, mida saab maksta investeeringut kahjustamata.

Samas on IRR-i kasutamisel arendusprojekti hindamise kriteeriumina omad miinused. Nagu märgib E.I. Tarasevitš (Kinnisvarainvesteeringute analüüs. - Peterburi: MKS, 2000, lk. 318), erineva ulatusega projektide ja erineva rahavoogude jaotusega ajas omandab IRR mitmetähendusliku tähenduse.