Výpočet miery návratnosti pomocou modelu oceňovania finančných aktív (SARM). Pozrite si stránky, kde sa spomína pojem miera návratnosti Analýza vonkajších faktorov

KURZOVÁ PRÁCA

v disciplíne "Oceňovanie podniku"

Stanovenie miery návratnosti kapitálu pomocou modelu WACC na príklade OJSC Rosneft

- Úvod

- 1. Kľúčové fakty a závery

- 1.1 Všeobecné informácie identifikujúce predmet hodnotenia

- 1.2 Konečná hodnota miery návratnosti kapitálu

- 2. Použité federálne hodnotiace štandardy

- 3. Popis predmetu oceňovania

- 3.1 Kvantitatívne a kvalitatívne charakteristiky objektu posudzovania

- 3.2 Dlhodobý majetok patriaci k predmetu oceňovania

- 4. Analýza vonkajších faktorov

- 5. Opis modelu na výpočet miery návratnosti kapitálu

- Záver o miere návratnosti

- Bibliografia

- Príloha 1

Úvod

WACC (vážené priemerné náklady na kapitál) sú vážené priemerné kapitálové náklady. Používa sa vo finančnej analýze a oceňovaní podnikov. Tento ukazovateľ charakterizuje relatívnu úroveň celkovej sumy nákladov na zabezpečenie jednotlivých zdrojov financovania

Cieľom práce v kurze je posúdiť mieru návratnosti kapitálu spoločnosti OJSC Rosneft.

Pred vykonaním tejto práce boli stanovené nasledujúce úlohy:

Popíšte charakteristiku predmetu hodnotenia;

Analyzovať trh a odvetvie predmetu hodnotenia;

Určite bezrizikovú sadzbu;

Určte výnosy trhu na základe dynamiky indexu RTS

Určte závislosť ziskovosti cenného papiera oceňovanej spoločnosti od indexu RTS;

Analyzujte získané výsledky a porovnajte ich s priemyselnými priemermi.

Práce boli vykonané v súlade s federálnymi štandardmi v oblasti oceňovacích činností s využitím otvorených a dostupných zdrojov informácií. Získané výsledky sú založené na predpoklade, že hodnotená spoločnosť bude priťahovať požičané prostriedky za priemerné trhové sadzby a že stredná hodnota koeficientu lineárnej regresie môže byť použitá ako optimálny pomer požičaných a akciových prostriedkov.

1. Kľúčové fakty a závery

1.1 Všeobecné informácie identifikujúce predmet hodnotenia

OJSC Rosnefť (ďalej len Spoločnosť, Rosnefť) je lídrom ruského ropného priemyslu a jednou z najväčších verejných ropných a plynárenských spoločností na svete. Hlavnými aktivitami Rosneftu sú prieskum a ťažba ropy a plynu, výroba ropných produktov a petrochemických produktov, ako aj predaj vyrobených produktov. Spoločnosť je zaradená do zoznamu strategických podnikov a organizácií v Rusku.

Otvorená akciová spoločnosť "Oil Company "Rosnefť" bola vytvorená v súlade s dekrétom prezidenta Ruskej federácie z 1. apríla 1995 č. 327 "O prioritných opatreniach na zlepšenie činnosti ropných spoločností" a na základe dekrétu z r. vlády Ruskej federácie zo dňa 29. septembra 1995 č. 971 „O transformácii štátneho podniku „Rosnefť“ na otvorenú akciovú spoločnosť „Ropná spoločnosť „Rosnefť“.

Základné imanie Rosneftu je 105981778,17 rubľov. Schválené imanie sa skladá z nominálnej hodnoty akcií nadobudnutých a splatených akcionármi. Hlavným akcionárom Spoločnosti je štát, ktorý vlastní 75,16 % akcií. Približne 15 % akcií Spoločnosti je voľne obchodovateľných.

Činnosť spoločnosti možno rozdeliť do dvoch hlavných prevádzkových segmentov:

· Geologický prieskum a ťažba. Činnosti súvisiace s geologickým prieskumom, rozvojom polí, ťažbou ropy, plynového kondenzátu a plynu;

· Spracovanie, marketing a predaj. Činnosti súvisiace so spracovaním ropných surovín, ako aj činnosti spojené s nákupom, prepravou a predajom ropy a ropných produktov.

Geografia aktivít Rosneftu v sektore prieskumu a ťažby pokrýva všetky hlavné ropné a plynárenské provincie Ruska: západnú Sibír, južné a stredné Rusko, Timan-Pechora, východnú Sibír a Ďaleký východ. Spoločnosť realizuje projekty aj v Kazachstane, Alžírsku a Turkménsku. Sedem veľkých ropných rafinérií Rosneftu je distribuovaných po celom Rusku od pobrežia Čierneho mora až po Ďaleký východ a predajná sieť spoločnosti pokrýva 36 regiónov krajiny.

Hlavnou konkurenčnou výhodou Rosneftu je veľkosť a kvalita jej zdrojovej základne. Spoločnosť má takmer 49 miliárd barelov. AD preukázané, pravdepodobné a možné zásoby ropy a plynu, čo je jeden z najlepších ukazovateľov medzi verejnými ropnými a plynárenskými spoločnosťami na svete. Zároveň, pokiaľ ide o zásoby tekutých uhľovodíkov, je Rosnefť nesporným lídrom. Dostupnosť overených zásob uhľovodíkov je 27 rokov a väčšina zásob je klasifikovaná ako tradičné, čo umožňuje efektívne zvyšovať produkciu.

Rosnefť je tiež jedným z najväčších nezávislých producentov plynu v Ruskej federácii. Spoločnosť vyrába viac ako 15 miliárd metrov kubických. m zemného a súvisiaceho plynu ročne a má významný potenciál pre ďalšie zvyšovanie objemu produkcie vďaka unikátnemu portfóliu zásob. Rosneft v súčasnosti implementuje program na zvýšenie úrovne súvisiaceho využívania ropného plynu na 95 %.

Dôležitým rozlišovacím znakom Rosneftu je prítomnosť vlastných exportných terminálov v Tuapse, De-Kastri, Nakhodka a Arkhangelsk, čo môže výrazne zvýšiť efektivitu exportu produktov spoločnosti. Rosnefť v súčasnosti implementuje komplexné programy na rozšírenie a modernizáciu terminálov, aby ich kapacita zodpovedala plánovaným objemom exportu.

Jedným zo strategických cieľov Rosneftu je aj zvýšenie predaja vlastných produktov priamo konečnému spotrebiteľovi. Za týmto účelom spoločnosť rozvíja maloobchodnú predajnú sieť, ktorá dnes zahŕňa približne 1 700 čerpacích staníc a pokrýva 36 regiónov Ruska. Čo sa týka počtu čerpacích staníc, Rosnefť je na druhom mieste medzi ruskými spoločnosťami.

Členov predstavenstva OJSC NK Rosneft volí valné zhromaždenie akcionárov na obdobie do nasledujúceho výročného valného zhromaždenia akcionárov.

Riadenie súčasných aktivít OJSC NK Rosneft vykonáva jediný výkonný orgán (prezident) a kolektívny výkonný orgán (správna rada). Výkonné orgány sa zodpovedajú predstavenstvu a valnému zhromaždeniu akcionárov.

1.2 Konečná hodnota miery návratnosti kapitálu

V dôsledku vykonaných výpočtov dosiahli vážené priemerné kapitálové náklady spoločnosti Rosneft OJSC 7,14 %. Priemerná cena kapitálu v odvetví ropných a plynárenských spoločností podľa webovej stránky Aswatha Damodarana je 5,77 %. Táto hodnota nezohľadňuje riziko krajiny ani riziko investovania do skúmanej spoločnosti.

Výsledná hodnota prevyšuje priemerné náklady na kapitál v odvetví pre spoločnosti v ropnom a plynárenskom priemysle.

Konečná miera návratnosti je 8,48 %

2. Použité federálne hodnotiace štandardy

Práce boli vykonané v súlade s nasledujúcimi federálnymi štandardmi v oblasti oceňovacích činností:

Federálny zákon „O oceňovacích činnostiach v Ruskej federácii“ (najnovšie vydanie)

FSO-1: Vyhláška Ministerstva hospodárskeho rozvoja Ruska „Všeobecné koncepcie hodnotenia, prístupy k hodnoteniu a požiadavky na hodnotenie (FSO 31)“ z 20. júla 2007 č. 256

FSO-2: Vyhláška Ministerstva hospodárskeho rozvoja Ruska „Účel hodnotenia a druhy hodnoty (FSO č. 2)“ z 20. júla 2007 č. 255

FSO-3: Príkaz Ministerstva hospodárskeho rozvoja Ruska „O schválení federálnej hodnotiacej normy „Požiadavky na správu o hodnotení (FSO č. 3)“ z 20. júla 2007 č. 254

FSO-5: Nariadenie Ministerstva hospodárskeho rozvoja Ruska „O schválení federálneho hodnotiaceho štandardu „Druhy skúšok, postup pri ich vykonávaní, požiadavky na odborný posudok a postup pri jeho schvaľovaní (FSO č. 5)“ zo dňa 4.7.2011 číslo 238

Projekt FSO o ocenení podniku: „Ohodnotenie hodnoty akcií, podielov na schválenom (akciovom) imaní (podniku)“

3. Popis predmetu oceňovania

3.1 Kvantitatívne a kvalitatívne charakteristiky objektu posudzovania

Obežný majetok spoločnosti OJSC AK Rosnefť k 31.12.2012 predstavoval 1 278 513 miliónov rubľov, čo je o 368 198 miliónov viac ako k 31.12.2011. (Stôl 1)

stôl 1

Hlavné ukazovatele finančnej situácie (milión rubľov)

tabuľka 2

Hotovosť

V roku 2012 sa prevádzkový zisk znížil na 382 miliárd RUB alebo o 14,9 % v porovnaní s rokom 2011. V percentách z výnosov bol prevádzkový zisk 12,4 % v roku 2012 v porovnaní so 16,5 % v roku 2011 Pokles prevádzkového zisku je spôsobený najmä zrušením v r. 2012 daňové zvýhodnenia pre Vankor, ktoré boli účinné v rovnakom období roku 2011, indexácia základnej sadzby dane z ťažby nerastov a zvýšenie taríf prirodzených monopolov.

Čistá hotovosť použitá na investičné aktivity predstavovala 445 miliárd RUB. v roku 2012 V porovnaní s 394 miliardami rubľov. v roku 2011. Dôvodom je nárast kapitálových výdavkov, ako aj obstaranie ďalších podielov v dcérskych a pridružených spoločnostiach, čo bolo čiastočne kompenzované pozitívnym efektom z predaja krátkodobého finančného majetku.

Tabuľka 3

Pohľadávky OJSC NK Rosneft

Štruktúra krátkodobých pohľadávok

Tabuľka 4

Štruktúra dlhodobých pohľadávok

Súhrnné informácie o finančných výsledkoch a finančnej situácii závislých a spoluovládaných spoločností sú uvedené v tabuľke. 5:

Tabuľka 5

Finančné výsledky spoločnosti (milión rubľov)

Tabuľka 6

Výnosy spoločnosti

Tržby z predaja a príjmy z pridružených spoločností a spoločných podnikov vzrástli o 13,2 % na 3 078 miliárd RUB. v dôsledku zvýšeného objemu predaja a rastúcich cien produktov.

Tabuľka 7

Podiel OJSC NK Rosneft v celoruských ukazovateľoch (%)

|

Produkcia ropy |

|||

|

Výroba plynu |

|||

|

Vývoz ropy |

|||

|

Rafinácia ropy |

Tabuľka 8

Ukazovatele finančnej situácie OJSC NK Rosneft

|

Index |

|||

|

Kapitálová štruktúra |

|||

|

Pomer finančnej závislosti, % |

|||

|

Ukazovateľ kapitálovej primeranosti, % |

|||

|

Pomer dlhu k vlastnému kapitálu, % |

|||

|

Pomer úrokového krytia, % |

|||

|

Pomer primeranosti hotovosti, % |

|||

|

Likvidita |

|||

|

Aktuálny pomer, % |

|||

|

Ukazovateľ okamžitej likvidity, % |

|||

|

Ziskovosť |

|||

|

Obchodná činnosť |

|||

|

Obrat aktív, % |

|||

|

Obrat fixných aktív, % |

|||

|

Obrat pohľadávok (v dňoch) |

|||

|

Obrat pracovného kapitálu (v dňoch) |

3.2 Dlhodobý majetok patriaci k predmetu oceňovania

NK Rosneft spravuje viac ako 40 dcérskych spoločností v Ruskej federácii. Na implementáciu efektívnej obchodnej stratégie v kontexte teritoriálneho rozloženia svojich hlavných aktív spoločnosť identifikovala štyri regióny ako zóny svojich strategických záujmov: Ďaleký východ, Sibír, severozápad európskej časti Ruska a juh. európskej časti Ruska.

V súčasnosti sa Rosnefť podieľa na realizácii veľkých investičných projektov zameraných na zvýšenie produkcie uhľovodíkov takmer vo všetkých hlavných ropných a plynárenských regiónoch krajiny: na západnej a východnej Sibíri, na Sachaline, v provincii Timan-Pechora, na juhu Ruska a tiež ako množstvo krajín blízko a ďaleko v zahraničí. Realizácia týchto projektov umožní spoločnosti do roku 2015 zvýšiť produkciu ropy 3,5-4 krát a produkciu plynu 7 krát.

Rosnefť aktívne rekonštruuje svoje kapacity na rafináciu ropy s cieľom dostať ich na kapacitnú úroveň, ktorá spĺňa rastúce potreby spoločnosti, a na technologickú úroveň, ktorá spĺňa medzinárodné štandardy.

Významnú úlohu v stratégii spoločnosti zohráva aj rozvoj dopravnej a predajnej infraštruktúry.

Hlavné aktíva:

* 2,5 miliardy ton overených zásob ropy a 992 miliárd metrov kubických. m plynu podľa PRMS;

* 424 rozvojových polí s ročnou produkciou viac ako 120 miliónov ton ropy a 16 miliárd kubických metrov. m plynu;

* 7 ropných rafinérií v Rusku s kapacitou 54 miliónov ton ropy ročne;

* Podiely v 4 rafinériách v Nemecku, čistá kapacita - 11,5 milióna ton ropy ročne;

* 1 691 prevádzkovaných čerpacích staníc pod značkou Rosnefť v 46 regiónoch Ruska a 3 čerpacie stanice v Abcházsku.

návratnosť kapitálového trhu aktív

4. Analýza vonkajších faktorov

· Hlavná činnosť spoločnosti: vykonávanie geologického prieskumu a geologického prieskumu za účelom vyhľadávania ložísk ropy, plynu, uhlia a iných nerastov;

· ťažba, preprava a spracovanie ropy, plynu, uhlia a iných nerastov, ako aj lesov;

· výroba ropných produktov, petrochemických a iných produktov vrátane elektriny, výrobkov z dreva, spotrebného tovaru a poskytovanie služieb obyvateľstvu;

· skladovanie a predaj (vrátane predaja na domácom trhu a na export) ropy, plynu, ropných produktov, uhlia, elektriny, výrobkov z dreva, ostatných produktov spracovania uhľovodíkov a iných surovín.

Nasledujúce faktory môžu mať negatívny vplyv na predaj:

Priemyselné riziká

Súvisí s cenami ropy, plynu a ropných produktov

Kľúčovým faktorom ovplyvňujúcim finančnú a nepriamo prevádzkovú výkonnosť Rosneftu je cena ropy, plynu a ropných produktov. Ceny produktov Spoločnosti do značnej miery závisia od podmienok na svetovom trhu, od rovnováhy ponuky a dopytu v jednotlivých regiónoch Ruska. Schopnosť Rosneftu kontrolovať ceny svojich produktov je výrazne obmedzená. Pokles cien ropy, plynu alebo ropných produktov má nepriaznivý vplyv na výsledky prevádzky a finančnú situáciu Rosneftu.

Zníženie cien môže viesť k zníženiu objemu ziskovej produkcie ropy a plynu vykonávanej spoločnosťou, čo následne povedie k zníženiu objemu zásob Rosneftu, ktoré je možné efektívne rozvíjať, a k zníženie ekonomickej efektívnosti prieskumných programov. Rosnefť má dostatočné kapacity na prerozdelenie tokov komodít v prípade výrazného cenového rozdielu medzi domácim a medzinárodným trhom. Okrem toho je spoločnosť schopná rýchlo znižovať kapitálové a prevádzkové náklady, aby splnila svoje záväzky pri prudkom poklese cien ropy, plynu a ropných produktov.

Údaje o zásobách ropy a zemného plynu súvisiace so skutočnými zásobami sú len odhady a vo svojej podstate podliehajú neistote. Skutočné rezervy sa môžu podstatne líšiť od týchto odhadov. Údaje o zásobách ropy a zemného plynu obsiahnuté v tejto správe sú odhady a sú založené predovšetkým na výsledkoch interných analytických prác vykonaných spoločnosťou DeGolyer & MacNaughton, nezávislým konzultantom spoločnosti Rosneft v otázkach technológie výroby ropy. Technológia výroby ropy je subjektívny proces odhadu objemu podzemných zásob ropy a zemného plynu, ktorý nie je možné presne zmerať. Odhad nákladov a objemov, ekonomicky vyťažiteľné zásoby ropy a plynu, objemy výroby, čistá hodnota budúcich peňažných tokov

fondov, ako aj odhady načasovania výdavkov na vývoj rezerv nevyhnutne závisia od množstva premenných a predpokladov. Mnohé z predpokladov použitých pri odhadovaní rezerv sú mimo kontroly Spoločnosti a môžu sa časom ukázať ako nesprávne. Odhad zásob a použitie alternatívnych systémov na ich výpočet v súlade s ruským klasifikačným systémom zásob sú nevyhnutne spojené s mnohými neistotami. Presnosť odhadu zásob a zdrojov závisí od kvality dostupných informácií a interpretácie technológie výroby ropy a geologických údajov. Prieskumné vrty, interpretácia údajov, testovanie a produkcia po dátume odhadov si môžu vyžadovať významné úpravy rezerv a zdrojov Rosneftu, či už smerom nahor alebo nadol. Okrem toho môžu rôzne odhady rezerv a zdrojov robiť rôzne odhady rezerv a peňažných tokov na základe rovnakých dostupných údajov. Skutočné objemy výroby, výnosy a náklady spojené s rezervami a zdrojmi sa budú líšiť od odhadov a tieto rozdiely môžu byť značné.

Existujú aj určité neistoty spojené s ruským klasifikačným systémom rezerv. Tento systém zohľadňuje iba geologické faktory a nezohľadňuje ekonomickú realizovateľnosť ťažby zásob. S prieskumnými vrtami sú spojené mnohé riziká, vrátane rizika, že ropné a plynárenské spoločnosti neobjavia komerčne produktívne zásoby ropy alebo plynu. Spoločnosť vykonáva prieskumné a prieskumné práce v rôznych geografických regiónoch, vrátane oblastí s nepriaznivými klimatickými podmienkami a vysokými nákladmi. Náklady na vŕtanie, vývoj a prevádzku studní sú často neisté. V dôsledku toho môžu spoločnosti Rosnefť vzniknúť dodatočné náklady alebo byť nútená obmedziť, pozastaviť alebo ukončiť vrtné operácie v dôsledku mnohých faktorov. Medzi nimi sú nepredvídané banské a geologické podmienky počas vrtných prác; abnormálne vysoký alebo abnormálne nízky tlak v zásobníku; nepredvídané heterogenity v geologických formáciách; porucha alebo nehoda zariadenia; nepriaznivé poveternostné podmienky; potreba dodržiavať environmentálnu legislatívu a vládne požiadavky; nedostatok a predčasná dodávka zariadení vrtných súprav.

Ak spoločnosť Rosnefť nie je schopná vykonať efektívny prieskum alebo získať aktíva obsahujúce overené zásoby, jej overené zásoby sa znížia, pretože spoločnosť ťaží ropu a plyn, pretože jej ťažobné polia sú vyčerpané. Budúca produkcia spoločnosti závisí vo veľkej miere od úspešného objavovania, získavania a rozvoja ropných a plynových nehnuteľností. Ak pokusy Rosneftu nebudú úspešné, povedie to k zníženiu celkových preukázaných zásob Spoločnosti a zníženiu produkcie ropy, čo následne nepriaznivo ovplyvní prevádzkové výsledky a finančnú situáciu Spoločnosti. Rosnefť je svetovým lídrom v oblasti zásob ropy a má obrovskú základňu zdrojov, čo znižuje riziko poklesu produkcie ropy v dôsledku budúcej revízie zásob na minimum.

V ropnom a plynárenskom priemysle existuje silná konkurencia. Rosnefť konkuruje najmä iným popredným ruským ropným a plynárenským spoločnostiam v týchto oblastiach:

* získanie licencií na prieskum a ťažbu na aukciách a predajoch organizovaných ruskými vládnymi agentúrami;

* akvizícia iných ruských spoločností, ktoré už môžu vlastniť licencie alebo existujúce aktíva súvisiace s výrobou uhľovodíkov;

* prilákanie popredných nezávislých servisných spoločností, ktorých schopnosť poskytovať požadované služby môže byť obmedzená;

* nákup vybavenia pre investičné projekty, ktorých môže byť nedostatok;

* prilákanie vysokokvalifikovaného a skúseného personálu;

* akvizícia existujúcich maloobchodných podnikov a pozemkov pre nové maloobchodné podniky;

* nákup alebo získanie prístupu k zariadeniam na rafináciu ropy.

Spoločnosť zaujíma jednu z vedúcich pozícií v tomto odvetví v Rusku aj vo svete, čo výrazne zlepšuje jej postavenie v konkurencii. Má významné portfólio nových projektov na udržanie a zlepšenie svojej konkurenčnej pozície aj v budúcnosti. Predajom svojich produktov na domácom a zahraničnom trhu môže mať Rosnefť riziká spojené so zvýšenou konkurenciou. Minimalizovať riziká pri predaji ropných produktov na domácom trhu

V podmienkach intenzívnej konkurencie sa vykonáva:

* s cieľom vyhnúť sa preskladňovaniu určitých druhov ropných produktov sa plánuje vyťaženie ropných rafinérií Spoločnosti s ohľadom na prognózu vývoja situácie na trhoch;

* berúc do úvahy existujúcu štruktúru rafinácie ropy a výroby ropných produktov a prítomnosť našich vlastných podnikov dodávajúcich ropné produkty a protistrán, ktoré pokrývajú takmer všetky regióny Ruskej federácie, dochádza k rýchlemu prerozdeleniu regionálnych tokov komodít na domácom trhu a rýchle prerozdelenie objemov medzi domácim trhom a vývozom;

* pre uspokojenie rastúceho dopytu po vysokooktánových benzínoch a ropných produktoch s nízkym obsahom síry prebieha rekonštrukcia ropných rafinérií, čo umožní najmä zvýšenie objemu a hĺbky rafinácie;

* neustála pozornosť je venovaná rozvoju siete vlastných čerpacích staníc a komplexov, ktoré spĺňajú najnovšie európske požiadavky, ako najstabilnejšieho odvetvia predaja ropných produktov na domácom trhu, menej náchylného ako ostatné na spontánne zmeny cien a klesajúci dopyt. Okrem toho sa na prilákanie zákazníkov, predovšetkým firemných, široko implementuje systém výdaja ropných produktov prostredníctvom čerpacích staníc na základe elektronických kariet, ako aj systém na obsluhu kariet iných účastníkov trhu na čerpacích staniciach Rosneft. V prípade núdze umožňuje prítomnosť štyroch vlastných prekládkových námorných terminálov v prístavoch Archangelsk, Nakhodka, De-Kastri, Tuapse rýchlu redistribúciu produktov spoločnosti medzi exportom a domácim trhom v smere zvyšovania podielu exportu. . Medzi najúčinnejšie opatrenia na reguláciu rizík vyplývajúcich zo zvýšenej konkurencie na vonkajšom trhu s ropou a ropnými produktmi patrí geografická diverzifikácia, ktorá umožňuje prerozdelenie tokov produktov predávaných z jedného regiónu do druhého. Napríklad vďaka zavedeniu zásobovacej trasy Archangelsk – Murmansk a schéme prepravy do Číny po železnici bolo možné regulovať exportný tok s prístupom na trhy Ďalekého východu, juhovýchodnej Ázie a USA. Umožňuje to redukcia tradičných exportných tokov cez prístavy Čierneho a Baltského mora a ropovod Družba spoločnosti Transnefť orientovaný na Európu. S nárastom prekládkových kapacít z ropovodov na železnice, ako aj s uvedením ropovodu Východná Sibír – Tichý oceán do prevádzky sa tieto možnosti zvyšujú.

Finančné riziká

Zahraničná výmena

Hlavnú časť hrubého príjmu OJSC NK Rosneft tvoria exportné operácie na predaj ropy a ropných produktov. Preto kolísanie výmenných kurzov medzi menami a rubľom má vplyv na výsledky finančných a ekonomických aktivít Spoločnosti, čo je faktor menového rizika. Menové riziko Spoločnosti je výrazne znížené v dôsledku existencie nákladov, ktoré sú denominované v cudzej mene. OJSC NK Rosneft je významným dlžníkom na medzinárodnom úverovom trhu. Väčšina pôžičiek je denominovaná v amerických dolároch. Záväzky súčasnej služby pre tieto pôžičky sú tiež denominované v dolároch.

Menová štruktúra príjmov a pasív funguje ako zabudovaný zabezpečovací mechanizmus, kde sa rôzne smerované faktory navzájom kompenzujú. Vyvážená štruktúra pohľadávok a záväzkov v mene minimalizuje vplyv faktorov menového rizika na výsledky finančných a ekonomických aktivít Spoločnosti. .

Zmeny úrokových sadzieb

Ako veľký dlžník je Rosnefť vystavená rizikám spojeným so zmenami úrokových sadzieb. Hlavným zdrojom pôžičiek je medzinárodný úverový trh. Väčšinu dlhového portfólia Spoločnosti tvoria úvery denominované v amerických dolároch. Úroková sadzba za obsluhu väčšiny týchto úverov sa odvíja od sadzieb medzibankových úverov

LIBOR a EURIBOR. Zvýšenie týchto úrokových sadzieb by mohlo viesť k zvýšeniu nákladov na obsluhu dlhu Rosneftu. Zvýšenie nákladov na úvery pre Spoločnosť môže negatívne ovplyvniť jej ukazovatele solventnosti a likvidity.

Spoločnosť presadzuje vyváženú politiku pri využívaní vlastných a vypožičaných prostriedkov a má aktuálne ratingy od Moody's (Baa1), Fitch (BBB), S&P (BBB-).Na fixáciu úrovne úrokových sadzieb pre časť svojho úverového portfólia, Rosnefť vykonáva transakcie s finančnými derivátovými nástrojmi Rast bonity Rosneftu a Ruskej federácie je dôležitým faktorom pri znižovaní nákladov na pôžičky pre Spoločnosť v budúcnosti, ako aj

5. Opis modelu na výpočet miery návratnosti kapitálu

CAPM (Capital Asset Pricing Model) je model oceňovania finančných aktív. Používa sa na určenie požadovanej úrovne návratnosti aktíva, ktoré sa má pridať do existujúceho dobre diverzifikovaného portfólia, pričom sa zohľadňuje trhové riziko tohto aktíva.

V modeli CAPM koeficient b odráža citlivosť ziskovosti podniku na systematické riziko. Rovnica na zistenie miery návratnosti vlastného kapitálu pomocou tohto modelu je:

kde Y e je miera návratnosti vlastného kapitálu;

Y rf - miera návratnosti bez rizika;

c - koeficient merajúci riziko spoločnosti;

Y m a r - priemerný trhový výnos.

Ako bezriziková diskontná sadzba pre peňažný tok v rubľoch bol použitý výnos z dlhodobých štátnych dlhopisov Ruskej federácie, ktorý predstavoval 7,3684 % (príloha 3). Už zahŕňa riziko krajiny S1, takže sa neberie do úvahy pri výpočte diskontnej sadzby pre peňažný tok v ruských rubľoch.

Podľa webu A. Damodarana bola stanovená trhová riziková prémia. Odráža nesúlad medzi výnosom podnikových akcií a výnosom bezrizikových cenných papierov a rovná sa 5,8 % (príloha 2).

Systematické riziko je zohľadnené v modeli CAPM pomocou koeficientu beta. Koeficient beta odráža amplitúdu výkyvov cien akcií konkrétnej spoločnosti v porovnaní so zmenami cien akcií všetkých spoločností pôsobiacich v tomto segmente trhu. Pre odhad koeficientu beta oceňovanej spoločnosti bola skonštruovaná závislosť zmeny ziskovosti oceňovaného cenného papiera od zmeny ziskovosti indexu RTS za obdobie od 20.12.2012. do 20.12.2013 (príloha 1) V tomto prípade je sklon lineárnej regresnej rovnice 0,2001.

Pri konštrukcii regresného modelu bola získaná veľmi malá hodnota R2, preto je lepšie ju opustiť a považovať ju za 1,291, čo sa rovná priemernej hodnote tohto ukazovateľa pre ropný a plynárenský priemysel podľa údajov o webová stránka A. Damodarana "R2 - 1.291

Vzhľadom na rozdiely v zdaňovaní medzi analyzovanými segmentmi sa koeficient beta vypočítal s prihliadnutím na cieľový pomer dlhu k vlastnému kapitálu spoločnosti pomocou nasledujúceho vzorca:

kde v rl je koeficient beta zohľadňujúci finančnú páku oceňovanej spoločnosti;

v m je koeficient beta bez dlhového zaťaženia podnikov v odvetví;

Daň - daň z príjmu;

M/E je ukazovateľ pomeru dlhu a vlastného imania na základe kapitálovej štruktúry odvetvia, vypočítaný na základe strednej hodnoty pomeru. Tento ukazovateľ pre posudzované odvetvie v januári 2013 je podľa údajov z webovej stránky A. Damodarana 53,39 % (príloha 4)

V tomto prípade

v rl =1,291*(1+(1-0,2)*0,5339)=1,894

Upravený model CAPM predpokladá úpravy miery návratnosti vlastného kapitálu pre nasledujúce rizikové prémie:

Riziková prémia krajiny S 1 ;

Okrajová šiltovka Premium S 2 ;

Riziková prirážka za investovanie do konkrétnej spoločnosti S 3 ;

Potom bude mať upravený model CAPM podobu:

S.V. Pupentsova, “Základy oceňovania majetku a podnikania: učebnica”, Vydavateľstvo Katedry E&MNiT Štátnej polytechnickej univerzity v Petrohrade, Petrohrad, 2011. - 222 s (3)

Small Cap Premium (S2) sa vypočítava pomocou údajov z výskumu Ibbotson. Prémia tejto spoločnosti je 0%, vzhľadom na to, že spoločnosť má vysokú kapitalizáciu.

Tabuľka 9

Riziková prirážka za investovanie do skúmanej spoločnosti (S3) zohľadňuje špecifické riziká spojené s investovaním do hodnotenej spoločnosti. Tie obsahujú:

Legislatívne riziká;

Úroveň stanovených cien;

Závislosť od kľúčových zamestnancov;

Kvalita podnikového riadenia;

Závislosť od kľúčových spotrebiteľov;

Závislosť od kľúčových dodávateľov;

Dostupnosť vyhliadok na rozvoj podnikania;

Stav fixných výrobných aktív;

Finančná situácia podniku a schopnosť získať prostriedky na financovanie kapitálových investícií.

Riziková prirážka za investovanie do spoločnosti (S3) = 4 %. (Príloha 6)

Tabuľka 10

Vstupné parametre pre výpočet miery návratnosti vlastného kapitálu

Výsledkom výpočtov bude miera návratnosti vlastného kapitálu skúmanej organizácie 8,48 %.

Záver o miere návratnosti

Vážené priemerné kapitálové náklady sú celkové náklady na celý kapitál, vypočítané ako súčet relatívnych výnosov z vlastného a dlhového kapitálu vynásobených ich špecifickými podielmi na kapitálovej štruktúre. Vážené priemerné kapitálové náklady sa vypočítajú pomocou vzorca:

M=M/E(1+M/E)= 0,5339/(1+0,5339)= 0,34807

Ako trhová sadzba na prilákanie dlhodobého cudzieho kapitálu (Y m) bola použitá priemerná ročná vážená priemerná sadzba úverov poskytnutých úverovými inštitúciami nefinančným podnikom vo výške 10,67917 % (príloha 5)

Vážené priemerné kapitálové náklady tak boli 7,14 %. Táto hodnota nezohľadňuje riziko krajiny ani riziko investovania do skúmanej spoločnosti.

Bibliografia

1. Účtovná závierka OJSC AK Rosneft za rok 2012

2. Účtovná závierka OJSC AK Rosneft za rok 2013

3. OJSC AK Rosneft konsolidovaná účtovná závierka zostavená v súlade s medzinárodnými štandardmi finančného výkazníctva (IFRS) a správa audítora za rok končiaci sa 31. decembra 2012

4. Ozrov E.S. Ekonomická analýza a oceňovanie nehnuteľností Petrohrad: Vydavateľstvo "ISS", 2007

5. S.V. Pupentsova, „Základy oceňovania majetku a podnikov: učebnica“, Vydavateľstvo Katedry E&MNiT Štátnej polytechnickej univerzity v Petrohrade, Petrohrad, 2011. - 222 s.;

Príloha 1

|

Zatváranie |

RTS ziskovosť |

Výnos centrálnej banky |

|||

Dodatok 2

Dodatok 3

Dodatok 4

Dodatok 5

Dodatok 6

Podobné dokumenty

Podstata pojmu „ľudský kapitál“. Základné prístupy k výpočtu návratnosti podľa Kapelyushnikova. Beckerov model rozdelenia osobných príjmov. Príklad súkromných investícií do ľudského kapitálu. Hlavné kritériá hodnotenia efektívnosti investícií v MBA.

abstrakt, pridaný 2.3.2010

Výpočet predpokladaných nákladov stavby. Analýza doby návratnosti nového zariadenia. Stanovenie vnútornej miery návratnosti investičného projektu. Výpočet miery návratnosti investovaného kapitálu. Výpočet koeficientu beta investičného portfólia.

test, pridaný 2.12.2014

Funkcie intelektuálneho kapitálu: zrýchlenie rastu zisku, zlepšenie kvality riadenia, zvýšenie konkurencieschopnosti. Vlastnosti investovania a metódy merania: priame meranie, trhová kapitalizácia, návratnosť aktív a skóring.

prezentácia, pridané 02.08.2015

Ropný komplex Ruskej federácie ako silný základ hospodárstva krajiny. Posúdenie efektívnosti rozvojových stratégií na základe kľúčových ukazovateľov ekonomickej výkonnosti a následný vývoj v rámci integrovanej spoločnosti OJSC NK Rosneft.

tvorivá práca, pridané 23.11.2013

Pojem a podstata investičnej činnosti podniku a trhu. Výpočet efektívnosti investícií do kapitálu Design LLC na základe metódy zohľadnenia doby návratnosti, čistej súčasnej hodnoty projektu, indexu návratnosti investícií a bodu zvratu.

kurzová práca, pridané 8.2.2015

História ropnej spoločnosti Rosnefť ako jednej z najväčších verejných ropných a plynárenských spoločností na svete. Analýza makroprostredia spoločnosti. Makroekonomické faktory, ktoré determinovali výsledky činnosti Rosneftu v roku 2011. Systém riadenia spoločnosti.

esej, pridaná 22.12.2011

Analýza ekonomických a finančných aktivít OJSC Rosneft. Vypracovanie odporúčaní o zložení finančných zdrojov na financovanie inovatívneho projektu. Analýza dynamiky a riadenia pracovného kapitálu. Stratégia hospodárskeho rastu podniku.

kurz práce, pridané 10.08.2012

Organizačná a právna forma podniku. História spoločnosti Rosnefť, vývoj a perspektívy rozvoja. Strategické priority spoločnosti, prieskum a ťažba, rafinácia a marketing ropy. Analýza súvahy, výpočet kľúčových finančných ukazovateľov.

kurzová práca, pridané 23.05.2010

Trh nie je len nová forma ekonomických vzťahov, nové prepojenia vo výrobe, ale aj nové ekonomické vedomie, myslenie a psychológia. Všeobecná charakteristika zákona klesajúcich výnosov, úvod do funkcií. Analýza dynamiky výrobných nákladov.

test, pridaný 12.1.2013

Pojem, druhy a zdroje financovania kapitálových investícií. Obsah metód na výpočet doby návratnosti investícií a miery návratnosti kapitálu. Odhad vnútornej miery návratnosti a návratnosti investícií diskontovanej doby návratnosti.

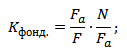

V článku sa budeme zaoberať ukazovateľom kapitálovej produktivity fixných výrobných aktív, ako aj kalkulačným vzorcom pre investičný projekt.

Kapitálová produktivita. Definícia

Produktivita kapitálu (Angličtina. Opravené aktíva obrat pomer) je finančný ukazovateľ, ktorý vyjadruje intenzitu a efektívnosť využívania dlhodobého majetku. Ukazovateľ produktivity kapitálu sa používa na analýzu finančnej situácie podniku a ukazuje efektívnosť hospodárenia s finančnými prostriedkami podniku pri analýze jeho dynamiky.

Vzorec na výpočet ukazovateľa kapitálovej produktivity fixných aktív

Pomer kapitálovej produktivity ukazuje, koľko produktov sa predalo (vyrobilo) na jednotku výrobných aktív. Vzorec výpočtu je nasledujúci:

Na hodnotenie efektívnosti hospodárenia s výrobným majetkom podniku sa používajú ukazovatele: , .

Normatívna hodnota

Pomer produktivity kapitálu nemá jedinú štandardnú hodnotu. Každý podnik si určuje svoje vlastné prijateľné úrovne obratu výrobných aktív. Analýza produktivity kapitálu sa vykonáva počas niekoľkých rokov, čo nám umožňuje posúdiť charakter trendu.

| Dynamika pomeru kapitálovej produktivity | Finančná situácia podniku |

| K fond ↘ | Zníženie finančnej stability podniku a efektívnosti využívania výrobných aktív a kapacít. |

| K fond ↗ | Zvýšenie finančnej stability zvýšením efektívnosti a efektívnosti využívania výrobných aktív. |

| K fond ≥ K * fond | Prekročenie ukazovateľa nad priemernými hodnotami koeficientu v odvetví naznačuje zvýšenie konkurencieschopnosti podniku. |

| K fondu< К * фонд | Kapitálová produktivita podniku je pod priemerom odvetvia. Je to indikátor poklesu konkurencieschopnosti podniku. |

Príklad výpočtu produktivity kapitálu

Faktorová analýza produktivity kapitálu

Na zistenie sily vplyvu rôznych ekonomických faktorov na úroveň produktivity kapitálu sa v praxi využíva faktorová analýza. Zoberme si dvojfaktorový, štvorfaktorový a sedemfaktorový model produktivity kapitálu.

Dvojfaktorový model produktivity kapitálu

Dvojfaktorový model ukazuje, ako je hodnota ukazovateľa produktivity kapitálu ovplyvnená štruktúrou výrobných aktív.

Kde:

Kde:

F a – aktívna časť fixných výrobných aktív;

N – objem vyrobených a predaných produktov podniku;

F – fixné výrobné aktíva.

Sedemfaktorový model produktivity kapitálu

Model umožňuje posúdiť mieru interakcie medzi úrovňou kapitálovej produktivity podniku a siedmimi faktormi: štruktúra fixných výrobných aktív, štruktúra strojov a zariadení v aktívnom majetku, zmeny strojov a zariadení, priemer náklady na jednotku zariadenia, trvanie zmeny stroja a efektívnosť prevádzky zariadenia. Vzorec vyzerá takto:

Fmash – priemerné náklady na prevádzku strojov a strojov;

T cm – počet zmien stroja;

с – priemerné náklady na vybavenie;

Q d – počet strojov a strojov;

I – dĺžka posudzovaného obdobia;

T h – počet hodín odpracovaných strojmi a strojmi.

Štvorfaktorový model produktivity kapitálu

Tento model nám umožňuje určiť charakter interakcie medzi úrovňou kapitálovej produktivity podniku a úrovňou špecializácie, koeficientom priemernej kapacity podniku, štruktúrou fixných výrobných aktív a obratom aktívnej časti výroby. aktíva.

Kde:

N oc – hlavné produkty spoločnosti;

W – priemerná ročná kapacita podniku.

Riadenie kapitálovej produktivity podniku

Riadenie produktivity kapitálu prebieha na základe riadenia výnosov a veľkosti fixných výrobných aktív podniku. Kapitálovú produktivitu podniku možno zvýšiť na základe nasledujúcich faktorov:

- Zvýšte produktivitu práce a zariadení.

- Zvýšte využitie zariadenia.

- Automatizujte výrobu.

- Zavádzať nové technológie a inovácie do výroby a výroby.

- Rozvíjajte distribučnú sieť kupujúcich.

- Zvýšiť kvalitu a konkurencieschopnosť produktov.

3. Stanovenie nákladov na investovaný kapitál na základe kapitalizácie príjmu

3.2. Kapitalizácia príjmu podľa miery návratnosti

3.2.1. Diskontovanie peňažných tokov

Pri kapitalizácii príjmov podľa miery návratnosti sa tok príjmov zvažuje podrobnejšie ako pri priamej kapitalizácii, berie sa do úvahy povaha zmien peňažných tokov, dôsledne sa analyzujú rozhodnutia investorov a používajú sa zložitejšie modely výpočtu.

Základné metódy kapitalizácie príjmu podľa miery návratnosti:

– metóda diskontovaných peňažných tokov, ktorá zahŕňa podrobnú analýzu príjmových tokov za každý plánovací rok;

– kapitalizačná metóda založená na kalkulačných modeloch, ktorá spočíva v kapitalizácii príjmu prvého roka s prihliadnutím na trendy jeho zmeny.

Metóda diskontovaných peňažných tokov – ocenenie majetku so svojvoľne sa meniacimi a nerovnomerne prijímanými peňažnými tokmi s prihliadnutím na mieru rizika spojeného s užívaním predmetu. V tomto prípade sa hodnota nehnuteľnosti určí ako súčet súčasných hodnôt budúcich príjmov oddeleným diskontovaním každého z pravidelných príjmových tokov a predpokladanej budúcej hodnoty nehnuteľnosti, za ktorú sa môže na konci roka predať. obdobie držby. Tieto výpočty používajú diskontnú sadzbu – zodpovedajúcu mieru návratnosti kapitálu, ktorá sa nazýva miera návratnosti alebo miera návratnosti.

peňažný tok - peňažné toky, ktoré vyplývajú z používania majetku.

Metóda umožňuje brať do úvahy aktuálnu hodnotu peňažných tokov, ktoré sa môžu ľubovoľne meniť a majú rôznu mieru rizika. Všeobecný model metódy diskontovaných peňažných tokov

kde PV je aktuálna hodnota, n je počet období; Jn – príjem obdobia n; Y – diskontná sadzba.

Stručne povedané, tento model možno znázorniť takto:

,

,

kde PV je cena opätovného predaja predmetu na konci obdobia vlastníctva (reverzia); n – doba držby; i – rok prognózovaného obdobia; FV (n,Y) – aktuálna hodnota podielovej jednotky (štvrtá funkcia zloženého úročenia) za obdobie n pri diskontnej sadzbe Y.

To znamená, že súčasná hodnota nehnuteľnosti v súlade s metódou diskontovaných peňažných tokov sa určuje ako súčet aktuálnych hodnôt príjmov za každé obdobie vlastníctva a reverzie.

Návrat – príjem z predaja nehnuteľnosti na konci doby vlastníctva.

Diskontná sadzba sa inak nazýva miera návratnosti investície. Charakterizuje efektívnosť kapitálových investícií, zohľadňuje celkový celkový príjem (výnosy z investícií a výnosy zo zmien hodnoty aktíva), uvádza počiatočné investície a realizovaný ekonomický efekt do súladu s časovými a rizikovými faktormi. Ak sa analyzuje čistý prevádzkový výnos, použije sa diskontná sadzba, ktorá zohľadňuje mieru príjmu a úrokovú sadzbu alebo sadzbu pre pozemky a stavby. Ak sa analyzuje návratnosť vlastného kapitálu investora, použije sa miera návratnosti vlastného kapitálu.

Toky príjmov sú prognózované na základe dôkladnej analýzy súčasného stavu trhu s nehnuteľnosťami a jeho trendov. V tomto prípade sa musia odhadované náklady na rekonštrukciu alebo modernizáciu odpočítať od tokov príjmov za príslušné obdobie.

Výber diskontnej sadzby je založený na analýze dostupných alternatívnych investičných možností s porovnateľnou mierou rizika, t.j. analyzujú sa alternatívne náklady kapitálu. Táto metóda vyžaduje účtovanie a analýzu výnosových a kapitálových ukazovateľov za celé investičné obdobie.

Medzi ruskými odhadcami sa vyvinula prax odhadovať dobu vlastníctva objektu v rozmedzí 3–5 rokov.

Výhody metódy diskontovaných peňažných tokov:

– zohľadňuje dynamiku trhu;

– uplatniteľné v nestabilných trhových podmienkach;

– zohľadňuje nerovnomernú štruktúru príjmov a výdavkov;

– platí pre objekty vo výstavbe alebo rekonštrukcii.

Metóda je však pomerne náročná na použitie a pravdepodobnosť chyby pri prognózovaní je vysoká, nepresnosť sa zvyšuje v procese premeny prognózovaného príjmu na súčasnú hodnotu.

3.2.2. Predpovedanie peňažných tokov z reverzie

Príjem, ktorý sa očakáva mimo plánovacieho horizontu, sa berie do úvahy ako príjem z opätovného predaja objektu (reverzia) v poslednom roku plánovacieho obdobia.

Hlavné spôsoby, ako predpovedať peňažný tok z reverzie:

Priradenie budúcej predajnej ceny na základe predpokladov o zmenách hodnoty predmetu počas doby vlastníctva, zmeny počas tohto obdobia v stave trhu s nehnuteľnosťami vo všeobecnosti a trhu s podobnými predmetmi zvlášť, ďalší predaj - kapitalizácia príjem za rok nasledujúci po roku ukončenia investičného projektu:

,

,

kde Vn je výnos z ďalšieho predaja predmetu v roku n; DATSF n – diskontovaný peňažný tok po zdanení v roku n; Ro – miera všeobecnej kapitalizácie.

Ak sa hodnota majetku zníži, treba počítať s návratnosťou kapitálu. Ak sa toky príjmov majetku pravidelne menia, na mieru kapitalizácie sa musí použiť opravný faktor.

3.2.3. Stanovenie diskontnej sadzby

Metóda diskontovaných peňažných tokov je založená na premene budúcich náhodne sa meniacich príjmov z vlastníctva nehnuteľností na súčasnú hodnotu pomocou diskontných sadzieb, ktoré odrážajú trhové podmienky a očakávania.

Diskontná sadzba - Zložená úroková sadzba použitá pri prepočte hodnoty peňažných tokov v konkrétnom časovom okamihu. Výber diskontnej sadzby je založený na analýze dostupných alternatívnych investičných možností s porovnateľnou úrovňou rizika (príležitostné náklady kapitálu).

Pozrime sa na niektoré metódy na určenie diskontnej sadzby.

Sumačná metóda. Metóda je založená na porovnaní výnosov a rizík dostupných alternatívnych investícií. Diskontná sadzba sa počíta tak, že sa k miere návratnosti investícií, ktoré sa v porovnaní s inými investičnými nástrojmi považujú za bezrizikové, pripočítajú úrokové zložky (prémie), ktoré odrážajú dodatočné riziká spojené s investičným projektom.

Metóda zahŕňa zohľadnenie hlavných rizík, ktoré sú pre investície do nehnuteľností najrelevantnejšie:

– riziko likvidity investičného predmetu;

– riziko riadenia investícií – pravdepodobnosť, že úroveň riadenia investícií sa môže znížiť, čo povedie k zníženiu hodnoty nehnuteľnosti;

– riziko trhu s nehnuteľnosťami – pravdepodobnosť, že zmena pomeru ponuky a dopytu môže ovplyvniť výšku príjmu z nehnuteľnosti;

– riziko kapitálového trhu – pravdepodobnosť, že zmena miery zisku a úrokovej sadzby povedie k zmene hodnoty nehnuteľnosti;

– riziko inflácie – riziko neočakávanej zmeny reálneho príjmu, miera tohto rizika pri investíciách do nehnuteľností je malá, keďže s infláciou majú tendenciu stúpať náklady na nehnuteľnosti a úroveň nájomného;

– finančné riziko – zohľadnené v prípade využívania dlhového financovania, odráža možnosť negatívnej zmeny finančnej páky;

– legislatívne riziko – pravdepodobnosť poklesu hodnoty nehnuteľnosti v dôsledku možných zmien legislatívy;

– environmentálne riziko – odráža pravdepodobnosť poklesu príjmov z nehnuteľností v dôsledku vzniku nepriaznivých environmentálnych faktorov.

Metóda analýzy trhu. Metóda je založená na analýze trhových údajov; ak je k dispozícii dostatok informácií, považuje sa za najpresnejšiu metódu na určenie diskontnej sadzby, pretože umožňuje presnejšie zohľadniť názory typických predajcov a kupujúcich, riziká, vlastnosti lokality. a príjmové charakteristiky.

Názory a preferencie investorov sa berú do úvahy prostredníctvom prieskumov alebo analýz skutočných transakcií. Diskontná sadzba je určená ako miera konečnej návratnosti pre porovnateľné objekty. Na identifikáciu konečnej návratnosti sa používa koncept vnútornej návratnosti IRR – diskontná sadzba, pri ktorej sa súčasná hodnota všetkých peňažných príjmov počas vývoja investičného projektu rovná aktuálnej hodnote investície.

Metóda porovnávania alternatívnych investícií. V tomto prípade sa predpokladá, že investičné projekty s podobnou mierou rizika by mali mať podobné diskontné sadzby. Diskontná sadzba pre projekt s podobným stupňom rizika sa nazýva príležitostné náklady kapitálu. Investor o takýto zisk prichádza tým, že neinvestuje do projektu s podobným rizikom.

Ako predmet porovnania pri investíciách do nehnuteľností sa volí úroková sadzba komerčných úverov so zabezpečením a miera návratnosti určitých cenných papierov. Miera rizika pre veriteľa je nižšia ako pre akciového investora, takže návratnosť investície do nehnuteľnosti by mala byť vyššia ako úroková sadzba úveru.

Metóda investičnej skupiny (investičné združovanie). Metóda je založená na stanovení podielu dlhu a podielu vlastného kapitálu na celkovej investícii a požadovaných mierach návratnosti pre každú z týchto zložiek.

Úroková miera a miera návratnosti korelujú s podielom požičaných a akciových fondov investovaných do procesu financovania investičného projektu, celková diskontná sadzba sa určuje s prihliadnutím na finančné zložky ako vážený priemer:

kde U 0 je všeobecná diskontná sadzba; Ym – diskontná sadzba pre požičané prostriedky; Уе – pre vlastné prostriedky.

Metóda je použiteľná, keď je typická príťažlivosť vypožičaného kapitálu na investovanie do nehnuteľností, sú známe priemerné trhové podmienky úverových pomerov a priemerné trhové hodnoty návratnosti vlastných prostriedkov investorov.

3.2.4. Kapitalizácia podľa kalkulačných modelov

Modelová kapitalizačná metóda je založená na analýze meniacich sa príjmových tokov pomocou všeobecnej kapitalizačnej miery.

Celková miera kapitalizácie sa vypočíta s prihliadnutím na trhovú hodnotu miery návratnosti, zvolený model rekapitalizácie, podmienky financovania, miery zmeny príjmu a hodnotu objektu. Hlavnými zložkami miery kapitalizácie sú diskontná sadzba a miera výnosu. V súlade so západnými metódami by sa v prípade oceňovania nehnuteľností na daňové účely mala brať do úvahy efektívna sadzba dane.

Diskontná sadzba - ide o požadovanú mieru návratnosti investovaného kapitálu, ktorá je pomerom aktuálnej hodnoty príjmu prijatého za každé obdobie k nákladom na kapitál. Náklady na nehnuteľnosť sú vysoké a na jej získanie a realizáciu investičných projektov je potrebné prilákať požičaný kapitál. V súlade s touto okolnosťou diskontná sadzba zahŕňa tieto zložky:

A) úroková sadzba - požadovaná miera návratnosti požičaného kapitálu;

b) miera návratnosti - požadovaná miera návratnosti vlastného kapitálu.

Miera vrátenia peňazí odráža návratnosť investovaného kapitálu počas životnosti nehnuteľnosti. Miera úhrady sa často nazýva miera návratnosti investície. Vzťahuje sa len na tú časť investície, ktorá bude vynaložená počas investičného obdobia. Vzhľadom na to, že pozemky sa nespotrebúvajú, neberie sa do úvahy náhradový pomer za vlastníctvo pôdy.

Efektívna daňová sadzba - Ide o sadzbu dane z nehnuteľnosti vyjadrenú ako percento z trhovej hodnoty nehnuteľnosti. Do miery kapitalizácie by sa malo zahrnúť len v prípadoch oceňovania nehnuteľností na daňové účely. Daň z nehnuteľnosti v tomto prípade nie je zahrnutá do prevádzkových nákladov, preto jej výška zatiaľ nie je známa.

Vo väčšine prípadov je najväčšia zo všetkých zložiek kapitalizačnej sadzby diskontná sadzba. Preto sa miera kapitalizácie začína určovať identifikáciou miery návratnosti bezrizikových, likvidných kapitálových investícií, ktoré si nevyžadujú veľké náklady na správu investícií (napríklad vklad na bankový účet). Ide o minimálnu sadzbu, ktorá kompenzuje znehodnotenie peňazí v priebehu času. Potom pridajú úpravy o riziko, likviditu a riadenie investícií. Tieto zložky tvoria diskontnú sadzbu (príjmová sadzba a úroková sadzba).

Každý investor okrem príjmu z kapitálu zohľadňuje aj návratnosť investovaného kapitálu. Preto sa k diskontnej sadzbe pripočítava sadzba náhrady.

Návratnosť kapitálu - návratnosť počiatočnej investície prostredníctvom príjmu alebo ďalšieho predaja. Na zohľadnenie návratnosti kapitálu sa použije miera návratnosti.

Náhrada - výšku pravidelného príjmu, ktorý je potrebný na vrátenie investície počas investičného obdobia. Ročná miera úhrady závisí od miery zmeny príjmu z nehnuteľnosti, od doby, počas ktorej sa zarábala, a od príjmu z budúceho predaja nehnuteľnosti, ak vlastníctvo nie je večné.

Ak sa pri trvalom vlastníctve očakáva rovnomerný tok príjmu a hodnota fixného kapitálu majetku produkujúceho dôchodok zostane konštantná, potom sa faktor návratnosti investície nemusí brať do úvahy a miera kapitalizácie sa bude rovnať diskontná sadzba.

Okrem znehodnotenia peňazí môže dôjsť k zníženiu hodnoty majetku z dvoch hlavných dôvodov:

1) v dôsledku zmien v pomere ponuky a dopytu na trhu, čo na jednej strane zvyšuje mieru rizika, na druhej strane je potrebné znížiť mieru rizika, ak sa očakáva zvýšenie hodnoty nehnuteľnosti;

2) z dôvodu odpisov nahromadených v majetku, v dôsledku čoho je potrebné zohľadniť kompenzáciu v miere kapitalizácie.

Ak počas sledovaného obdobia dôjde k zmene hodnoty predmetu, miera kapitalizácie sa určí ako súčet dvoch koeficientov: miery návratnosti a miery návratnosti istiny. Ak dôjde k možnému poklesu hodnoty kapitálu investovaného do nehnuteľnosti, časť alebo celý kapitál sa musí získať späť z bežného toku príjmov.

Miera vrátenia peňazí alebo miera návratnosti investície sa vzťahuje len na podiel investície, ktorý sa vynaloží počas investičného obdobia (pri pozemkoch sa neberie do úvahy, pretože pôda sa nespotrebúva). Miera návratnosti je potrebná na určenie sumy potrebnej ročne na návratnosť investície počas obdobia držby. Vplyv inflácie sa premieta do miery rizika (zložka diskontnej sadzby) a miera kompenzácie odráža vplyv znehodnotenia nehnuteľnosti na predajnú cenu.

Výber spôsobu úhrady závisí od charakteru príjmu. Hlavné formy príjmov:

1) jednotné pravidelné príjmy bez obmedzenia doby vlastníctva objektu;

2) jednotné pravidelné príjmy na obmedzené časové obdobie, po ktorom sa plánuje ďalší predaj objektu;

3) znižovanie pravidelných príjmov počas obdobia, ktoré je obmedzené koncom doby lízingu alebo úplným odpísaním majetku z dôvodu uplynutia jeho životnosti;

4) zvýšenie tokov príjmov počas prognózovaného obdobia;

5) jednorazový príjem toku príjmov z budúceho ďalšieho predaja objektu.

Spolu s vyššie uvedenými formami príjmových tokov môžu existovať aj ich kombinácie. Napríklad kombinácia zvyšovania alebo znižovania príjmových tokov s budúcim predajom nehnuteľnosti.

Hlavné možnosti úhrady nákladov na kapitál: návratnosť kapitálu rovným dielom, model nekonečného prúdu príjmov, Inwoodova metóda, Hoskoldova metóda.

Spôsob úhrady rovnakým dielom vychádza zo skutočnosti, že kapitálová investícia sa spláca ročne rovnakým dielom počas životnosti nehnuteľnosti. Sadzba náhrady sa vypočíta ako prevrátená hodnota zostávajúcej životnosti. Použitie tejto metódy je opodstatnené pri polyfunkčných nehnuteľnostiach s výrazným opotrebovaním, obytných nehnuteľnostiach a kanceláriách.

Príklad . Zvyšná životnosť stavby je 25 rokov. Potom bude sadzba náhrady 4 %:

To znamená, že počas zostávajúcich 25 rokov životnosti nehnuteľnosti musí byť ročná náhrada kapitálu 4 % z hodnoty nehnuteľnosti.

Metóda je použiteľná najmä vtedy, ak sa očakáva stály pokles čistého prevádzkového výnosu z dôvodu zvyšujúcich sa odpisov majetku, krátkodobých prenájmov a neistej finančnej situácie nájomcu.

Model príjmov z nekonečného prúdu platí v dvoch prípadoch:

1) existuje nekonečný prúd príjmov;

2) tok príjmov je konečný, ale predajná cena objektu sa rovná počiatočnej investícii. To znamená, že hodnota aktíva sa nemení a príjem sa môže kapitalizovať pri sadzbe kapitalizácie rovnajúcej sa diskontnej sadzbe:

Ak sa na konci investičného projektu hodnota nehnuteľnosti úplne alebo čiastočne odpíše, návratnosť počiatočného kapitálu sa môže uskutočniť prostredníctvom toku príjmov.

Inwoodova metóda zahŕňa návratnosť kapitálu z kompenzačného fondu vo výške návratnosti investície, t. j. miera návratnosti istiny sa rovná miere návratnosti investície. Faktor fondu obnovy vám umožňuje generovať peňažný tok, ktorý zodpovedá plnej návratnosti počiatočnej investície.

Celkový kapitalizačný pomer by mal zahŕňať mieru návratnosti kapitálu (R 0) a faktor kompenzačného fondu (SFF), ktorý umožňuje vytvorenie kompenzačného fondu zodpovedajúceho plnej návratnosti počiatočnej investície. Základný vzorec na výpočet celkovej miery kapitalizácie, ak sa aktívum stane úplne bezcenným, je:

![]() .

.

Znakom metódy Inwood je, že kompenzačný fond sa tvorí podľa miery návratnosti investície.

Hoskoldova metóda sa vzťahuje na jednotné toky príjmov, v takom prípade sa výška kompenzácie dostáva každý rok a ukladá sa na bežný účet s úrokom rovným bezrizikovej sadzbe. Metóda predpokladá, že investor nemá k dispozícii možnosti reinvestovať pri sadzbe rovnajúcej sa sadzbe pôvodnej investície. V tomto prípade, aby si investor zabezpečil návratnosť svojich prostriedkov, vytvorí kompenzačný fond, reinvestuje pri najnižšej možnej miere, t.j. za bezrizikovú sadzbu.

Na rozdiel od Inwoodovej metódy, ktorá využíva mieru návratnosti investície, sa Hoskoldova metóda, ktorá využíva ako základ pre obnovu kapitálu bezrizikovú sadzbu, používa oveľa menej.

3.2.5. Kapitalizácia rovnomerne sa meniacich príjmov

Ak sa príjem z majetku pravidelne mení, je potrebné upraviť mieru kapitalizácie:

kde R je miera kapitalizácie bez zohľadnenia zmien v tokoch príjmov; R* – miera kapitalizácie upravená tak, aby zohľadňovala zmeny v príjmových tokoch; Kk – korekčný faktor.

Ak príjem rastie, miera kapitalizácie klesá, ak príjem klesá, miera kapitalizácie sa zvyšuje.

| Predchádzajúce |

Metóda kapitalizácie na základe miery návratnosti kapitálu v závislosti od očakávanej dynamiky zmien toku príjmov a výdavkov sa delí na metódu diskontovaných peňažných tokov a metódu kapitalizácie pomocou kalkulačných modelov.

Metóda diskontovaných peňažných tokov je ocenenie majetku s ľubovoľne sa meniacimi a nerovnomerne prijatými peňažnými tokmi s prihliadnutím na mieru rizika spojeného s užívaním predmetu. V tomto prípade sa hodnota nehnuteľnosti určí ako súčet súčasných hodnôt budúcich príjmov oddeleným diskontovaním každého z pravidelných príjmových tokov a predpokladanej budúcej hodnoty nehnuteľnosti, za ktorú sa môže na konci roka predať. obdobie držby. Pri týchto výpočtoch sa používa diskontná sadzba – zodpovedajúca miera návratnosti kapitálu, ktorá sa nazýva miera návratnosti alebo miera návratnosti.

Metóda umožňuje brať do úvahy aktuálnu hodnotu peňažných tokov, ktoré sa môžu ľubovoľne meniť a majú rôznu mieru rizika. Všeobecný model metódy diskontovaných peňažných tokov

kde PV je aktuálna hodnota;

n - počet období;

I n - príjem za n obdobie;

Y - diskontná sadzba.

Stručne povedané, tento model možno znázorniť takto:

kde PV je cena opätovného predaja predmetu na konci obdobia vlastníctva (reverzia);

n - doba držania;

i je rok prognózovaného obdobia;

FV - náklady na vrátenie.

Diskontná sadzba sa inak nazýva miera návratnosti investície. Charakterizuje efektívnosť kapitálových investícií, zohľadňuje celkový celkový príjem (výnosy z investícií a výnosy zo zmien hodnoty aktíva), uvádza počiatočné investície a realizovaný ekonomický efekt do súladu s časovými a rizikovými faktormi.

Medzi ruskými odhadcami sa vyvinula prax odhadovať dobu vlastníctva objektu v rozmedzí 3-5 rokov.

Výhody metódy diskontovaných peňažných tokov:

· zohľadňuje dynamiku trhu;

· použiteľné v nestabilných trhových podmienkach;

· zohľadňuje nerovnomernú štruktúru príjmov a výdavkov;

· použiteľné pre objekty vo výstavbe alebo rekonštrukcii.

Metóda je však pomerne náročná na použitie a pravdepodobnosť chyby pri prognózovaní je vysoká, nepresnosť sa zvyšuje v procese premeny prognózovaného príjmu na súčasnú hodnotu.

Príjem, ktorý sa očakáva mimo plánovacieho horizontu, sa berie do úvahy ako príjem z opätovného predaja objektu (reverzia) v poslednom roku plánovacieho obdobia.

Ak sa hodnota majetku zníži, treba počítať s návratnosťou kapitálu. Ak sa toky príjmov majetku pravidelne menia, na mieru kapitalizácie sa musí použiť opravný faktor.

Modelová kapitalizačná metóda je založená na analýze meniacich sa príjmových tokov pomocou všeobecnej kapitalizačnej miery.

Celková miera kapitalizácie sa vypočíta s prihliadnutím na trhovú hodnotu miery návratnosti, zvolený model rekapitalizácie, podmienky financovania, miery zmeny príjmu a hodnotu objektu. Hlavnými zložkami miery kapitalizácie sú diskontná sadzba a miera výnosu. Diskontná sadzba je požadovaná miera návratnosti investovaného kapitálu, čo je pomer aktuálnej hodnoty príjmu prijatého za každé obdobie k nákladom na kapitál. Náklady na nehnuteľnosť sú vysoké a na jej získanie a realizáciu investičných projektov je potrebné prilákať požičaný kapitál. V súlade s touto okolnosťou diskontná sadzba zahŕňa tieto zložky:

a) úroková sadzba - požadovaná miera návratnosti požičaného kapitálu;

b) miera rentability - požadovaná miera rentability vlastného kapitálu.

Miera návratnosti odráža návratnosť investovaného kapitálu počas životnosti nehnuteľnosti. Miera úhrady sa často nazýva miera návratnosti investície. Vzťahuje sa len na tú časť investície, ktorá bude vynaložená počas investičného obdobia. Vzhľadom na to, že pozemky sa nespotrebúvajú, neberie sa do úvahy náhradový pomer za vlastníctvo pôdy.

Vo väčšine prípadov je najväčšia zo všetkých zložiek kapitalizačnej sadzby diskontná sadzba. Preto sa miera kapitalizácie začína určovať identifikáciou miery návratnosti bezrizikových likvidných kapitálových investícií, ktoré si nevyžadujú veľké náklady na správu investícií (napríklad vklad na bankový účet spoľahlivej banky). Ide o minimálnu sadzbu, ktorá kompenzuje znehodnotenie peňazí v priebehu času. Potom pridajú úpravy o riziko, likviditu a riadenie investícií. Tieto zložky tvoria diskontnú sadzbu (príjmová sadzba a úroková sadzba).

Každý investor okrem príjmu z kapitálu zohľadňuje aj návratnosť investovaného kapitálu. Preto sa k diskontnej sadzbe pripočítava sadzba náhrady. Obnova kapitálu je proces nahradenia vyčerpanej časti počiatočnej investície do nehnuteľností prostredníctvom výnosov a návratnosti.

Náhrada je suma pravidelného príjmu, ktorá je potrebná na vrátenie investície počas investičného obdobia. Ročná miera úhrady závisí od miery zmeny príjmu z nehnuteľnosti, od doby, počas ktorej sa zarábala, a od príjmu z budúceho predaja nehnuteľnosti, ak vlastníctvo nie je večné.

Ak sa pri trvalom vlastníctve očakáva rovnomerný tok príjmu a hodnota fixného kapitálu majetku produkujúceho dôchodok zostane konštantná, potom sa faktor návratnosti investície nemusí brať do úvahy a miera kapitalizácie sa bude rovnať diskontná sadzba.

Ak počas sledovaného obdobia dôjde k zmene hodnoty predmetu, miera kapitalizácie sa určí ako súčet dvoch koeficientov: miery návratnosti a miery návratnosti istiny. Ak dôjde k možnému poklesu hodnoty kapitálu investovaného do nehnuteľnosti, časť alebo celý kapitál sa musí získať späť z bežného toku príjmov.

Miera úhrady alebo miera návratnosti investície sa vzťahuje len na tú časť investície, ktorá sa vynaloží počas investičného obdobia (pri pozemkoch sa neberie do úvahy, pretože pôda sa nespotrebúva). Miera návratnosti je potrebná na určenie sumy potrebnej ročne na návratnosť investície počas obdobia držby. Vplyv inflácie sa premieta do miery rizika (zložka diskontnej sadzby) a miera kompenzácie odráža vplyv znehodnotenia nehnuteľnosti na predajnú cenu.

Hlavné možnosti úhrady nákladov na kapitál: návratnosť kapitálu rovným dielom (Ringova metóda), Inwoodova metóda, Hoskoldova metóda.

Prstencová metóda je založená na skutočnosti, že kapitálová investícia sa spláca ročne v rovnakých splátkach počas životnosti nehnuteľnosti. Sadzba náhrady sa vypočíta ako prevrátená hodnota zostávajúcej životnosti. Použitie tejto metódy je opodstatnené pri polyfunkčných nehnuteľnostiach s výrazným opotrebovaním, obytných nehnuteľnostiach a kanceláriách.

Metóda je použiteľná najmä vtedy, ak sa očakáva stály pokles čistého prevádzkového výnosu z dôvodu zvyšujúcich sa odpisov majetku, krátkodobých prenájmov a neistej finančnej situácie nájomcu.

Inwoodova metóda predpokladá návratnosť kapitálu z fondu obnovy vo výške návratnosti investície, to znamená, že miera návratnosti sumy istiny sa rovná miere návratnosti investície. Faktor fondu obnovy vám umožňuje generovať peňažný tok, ktorý zodpovedá plnej návratnosti počiatočnej investície.

Hoskoldova metóda sa používa vtedy, keď toky príjmov plynú rovnomerne, v takom prípade sa výška kompenzácie dostáva každý rok a ukladá sa na bežný účet s úrokom rovným bezrizikovej sadzbe. Metóda predpokladá, že investor nemá k dispozícii možnosti reinvestovať pri sadzbe rovnajúcej sa sadzbe pôvodnej investície. V tomto prípade, aby si investor zabezpečil návratnosť svojich prostriedkov, vytvorí kompenzačný fond, reinvestuje pri najnižšej možnej miere, t.j. za bezrizikovú sadzbu.

Na rozdiel od Inwoodovej metódy, ktorá využíva mieru návratnosti investície, sa Hoskoldova metóda, ktorá využíva ako základ pre obnovu kapitálu bezrizikovú sadzbu, používa oveľa menej.

Harmonizácia výsledkov hodnotiacich prístupov

V procese hodnotenia možno použiť rôzne metódy,

ale rozhodnutie o relatívnej dôležitosti nákladových ukazovateľov získaných na základe rôznych metód sa musí určiť

rozumný úsudok odhadcu, ktorý sa robí vážením hodnôt zistených pomocou dvoch alebo viacerých metód.

V záverečnej fáze, pri odsúhlasovaní výsledkov hodnoty oceňovaného predmetu, získaných na základe troch prístupov k oceňovaniu, je potrebné vykonať:

* kontrola prijatých údajov o hodnote nákladov;

* analýza predpokladov a obmedzujúcich podmienok spôsobených

úplnosť a spoľahlivosť použitých informácií;

* odvodenie konečnej nákladovej hodnoty.

V záverečnej fáze procesu oceňovania je kľúčové rozhodnúť, ktorým odhadom nákladov prisúdiť väčšiu váhu a ako sa jednotlivé metódy vážia voči ostatným.

Existujú dva základné spôsoby váženia:

matematická metóda váženia;

Subjektívna metóda váženia.

Metóda matematického váženia používa percentuálne váženie pomocou vzorca:

kde n je celkový počet použitých metód hodnotenia;

i -- metóda hodnotenia;

V i -- výsledky hodnotenia;

W, -- váha (významnosť) výsledkov.

Pri subjektívnom vážení je cieľ rovnaký ako pri metóde matematického váženia, cieľom je dospieť k jednej odhadovanej hodnote, tento prístup však nepoužíva percentuálne váženie. Záver hodnotenia je založený na analýze výhod a nevýhod každej metódy, ako aj na analýze kvantity a kvality

údaje na podporu každej metódy. Odborné skúsenosti a úsudok odhadcu sú v popredí.

Na určenie relatívnej váhy výsledkov získaných v rámci každého prístupu k oceňovaniu nehnuteľností je potrebné vziať do úvahy tieto faktory:

b Stupeň zhody každého z použitých prístupov:

Účel hodnotenia;

Ciele hodnotenia;

Funkčný účel hodnoteného objektu;

Hodnotiteľné práva.

b Aký je stupeň spoľahlivosti a dostatočnosti počiatočných údajov použitých v každom z prístupov.

b Aká je preferencia jednotlivých prístupov z hľadiska

trhové charakteristiky a umiestnenie objektov hodnotenia.

b Aká je spoľahlivosť výpočtov a analytických postupov vykonaných v

používané prístupy.

b Aký je podiel odborných posudkov a úsudkov v každom z nich

z vyššie uvedených prístupov.

Zohľadnenie všetkých týchto faktorov umožňuje zvážiť a nakoniec vyvodiť konečný záver.

22.01.2016 11:35 1806

Vnútorná miera návratnosti (IRR) je diskontná sadzba, pri ktorej je čistá súčasná hodnota (NPV) nulová a súčasná hodnota návratnosti kapitálu zodpovedá počiatočnej investícii:

Vidíme: tu miera návratnosti odráža prahovú hodnotu ziskovosti projektu, pretože investície do nehnuteľností s nižšou mierou návratnosti budú nerentabilné.

Názor na ekonomickú (komerčnú) realizovateľnosť projektu je teda správny, ak je veľkosť IRR vyššia ako minimálna miera návratnosti prijateľná pre investora alebo developera (IRR>i, kde i sú náklady na kapitál), a neprijateľné, ak IRR< i.

IRR teda odráža prahovú hodnotu ziskovosti projektu, keďže investícia do nehnuteľností s nižšou mierou návratnosti bude nerentabilná. IRR v podstate odráža úrokovú sadzbu, ktorú každá investovaná jednotka peňazí ročne zarobí počas doby držby investície. Peňažné toky projektu sú zároveň izolované od vonkajšieho prostredia, čo vysvetľuje zahrnutie pojmu „interný“ v názve tohto kritéria, to znamená, že sa týka iba vnútornej štruktúry peňažných tokov.

Túto situáciu ilustruje diagram peňažných tokov podľa obdobia, kde už bola určená vnútorná miera návratnosti – IRR = 22,03 % a počiatočná investícia rovnajúca sa 80 000 USD vytvára peňažné toky:

- 1 rok - 0,

- 2 roky - 30 000 dolárov

- 3 roky - 60 000 dolárov

- 4 roky – 59 500 USD,

Používa sa na vrátenie počiatočnej investície.

Praktický výpočet vnútornej miery návratnosti je založený na príprave tabuľky peňažných tokov. Následne možno diskontný faktor (faktor aktuálnych jednotkových nákladov na zvolenú diskontnú sadzbu) použiť pri výpočte aktuálnej hodnoty toku.

V prípade kladnej NPV (čistá súčasná hodnota) sa diskontná sadzba zvyšuje (hodnota diskontného faktora klesá). Ak je hodnota NPV záporná, v dôsledku zvýšenia diskontnej sadzby bude hodnota vnútornej miery návratnosti medzi hodnotami dvoch diskontných sadzieb.

Presná veľkosť vnútornej návratnosti je určená lineárnou interpoláciou:

kde IRR je miera návratnosti;

i1 – diskontná sadzba pre kladnú NPV;

i2 – diskontná sadzba pre zápornú NPV;

NPV+ - pozitívna NPV;

NPV- - negatívna NPV.

Postupným nastavením hodnoty diskontnej sadzby volíme takú, aby čistá súčasná hodnota (NPV) mala minimálne záporné a minimálne kladné hodnoty:

To ukazuje, že pri diskontnej sadzbe 22 % sú náklady kladné (3766); a pri 23 % sa stáva negatívnym (-3903). Preto musí byť IRR väčšie ako 22 % a menšie ako 23 %.

Pomocou lineárnej interpolácie určíme presnú hodnotu IRR:

IRR peňažného toku je tu 22,5 %:

Táto hodnota IRR ukazuje hraničnú mieru návratnosti investícií a vlastného kapitálu. IRR možno použiť pri vyjednávaní podmienok pôžičky, pretože poskytuje predstavu o maximálnej úrokovej sadzbe, ktorú je možné zaplatiť bez poškodenia investície.

Použitie IRR ako kritéria hodnotenia developerského projektu má zároveň nevýhody. Ako zdôrazňuje E.I. Tarasevič (Analýza investícií do nehnuteľností. - Petrohrad: MKS, 2000, s. 318), pre projekty rôzneho rozsahu a s rôznym rozložením peňažných tokov v čase nadobúda IRR nejednoznačný význam.