Laadige alla tuludeklaratsiooni vorm. Tuludeklaratsiooni täitmise kord

Tuludeklaratsiooni korrektse täitmise ja esitamise probleem on nüüd aktuaalne, kuna see tuleb esitada enne 28. märtsi. Oluline on individuaalsete kulude korrektne kajastamine. Tänases artiklis räägime sellest, kuidas seda aruannet õigesti täita ja esitada.

Tulumaksu maksavad põhilist maksustamissüsteemi kasutavad organisatsioonid. Aasta maksude tasumise tähtaeg on kõigile ühesugune - kuni järgmise aasta 28. märtsini. Enne 28. märtsi esitatakse ka aastadeklaratsioon eelmise aruandeaasta kohta.

Seega tuleb maksu tasumine ja 2017. aasta deklaratsiooni esitamine teostada hiljemalt 28. märts 2018.

Ettemaksed ja aastasisene aruandlus

Kogu aasta jooksul tehakse kõnealuse maksu eest ettemakseid ja esitatakse aruandlus. Sagedus on kirjeldatud järgmises tabelis.

Tabel 1. Ettevõtte tulumaksu tasumise ja deklaratsioonide esitamise tähtajad

|

Makseviis |

Ettemaksu tasumise ja aruande esitamise tähtaeg |

Märge |

|

Esimese kvartali, poolaasta ja 9 kuu tulemuste põhjal. ettemaksetega igakuiselt igas kvartalis |

Ühine mis tahes tüüpi ja tüüpi organisatsioonidele. |

|

|

Esimese kvartali, poolaasta ja 9 kuu tulemuste põhjal. ilma igakuiseid ettemakseid tasumata |

Kasutavad organisatsioonid: eelmise 4 kvartali sissetulekuga 15 miljonit rubla. kvartali kohta (sisaldab müügitulu); Autonoomsed asutused, tuluta mittetulundusühingud, samuti eelarvelised asutused (ilma müügituluta). |

|

|

Iga kuu tulemuste põhjal, tegeliku kasumi põhjal. |

Iga kuu, kuni 28 |

Peate teavitama föderaalset maksuteenistust selle aasta 31. detsembriks enne maksustamisperioodi, millest alates sellele süsteemile üleminek toimub. |

Maksumaksja, kes esitab 9 kuu aruande, teeb ettemakseid oktoobri, novembri, detsembri eest igal nimetatud kuul. Arvutamisel võetakse arvesse müügist saadava tulu suurust. Need ei sisalda IV kvartali käibemaksu ega aktsiisi. eelmisel aastal ja I–III kvartal. jooksvast maksustamisperioodist. Määratud limiidi ületamisel maksab ettevõte ettemakseid igakuiselt.

Uurige peagi ka teiste kohta.

Kuhu esitada ettevõtte aruanne koos jagunemistega

Reeglite kohaselt toimub organisatsioonide kasumiaruannete esitamine asukohas (nende enda või eraldiseisvate osakondade puhul). Kui OP on olemas, kehtivad järgmised reeglid:

- Organisatsiooni asukohas deklaratsioonid esitatakse organisatsiooni kui terviku kohta, kus kasum jaotatakse eraldi allüksuste vahel. Sellised organisatsioonid täidavad täiendavalt lehe 02 lisa nr 5 summas, mis võrdub filiaalide arvuga, sealhulgas sel aastal suletud filiaalidega.

- Kui organisatsiooniüksused asuvad samas piirkonnas Maksu ja ettemakseid on lubatud tasuda ühe allüksuse - vastutava - kaudu. Sel juhul esitatakse deklaratsioon föderaalsele maksuteenistusele nii peakontori registreerimise kohas kui ka vastutava OP registreerimise kohas.

- Kui peakontor ja OP asuvad samas piirkonnas Kasumit on võimalik iga divisjoni suhtes mitte jaotada. See tähendab, et emaettevõttel on õigus maksta makse kõigi oma "isolatsiooni" eest. Sel juhul esitatakse kasumiaruanne emaorganisatsiooni asukohas.

- Kui ettevõte on teinud otsuse, mis on seotud maksude tasumise korra muutmine või struktuuriüksuste arvu kohandamine subjekti territooriumil saadaval, teatatakse sellest maksuametile.

Esitamise vorm

Tulumaksuaruanne koostatakse vormingu alusel, mis kinnitatakse Vene Föderatsiooni föderaalse maksuteenistuse 19. oktoobri 2016 korraldusega nr ММВ-7-3/572@. Kui 2017. aasta keskmine töötajate arv ei ületanud 100 inimest, saab deklaratsiooni esitada paberkandjal. Vastasel juhul on vastuvõetav ainult elektrooniline vorm.

Sama korraldusega kinnitati deklaratsiooni täitmise kord (lisa nr 2, edaspidi Telli).

Kes milliseid lehti täidab?

Järgmisest tabelist saad teada, milliseid tuludeklaratsiooni lehti peaks ettevõte täitma.

Tabel 2. Tavatoimingute deklaratsioonilehtede täitmine

|

Peatükk |

Kui täidetud |

Tiitelleht; punkti 1 alajaotis 1.1; |

Alati kõigi maksumaksjate poolt |

|

Alajaotise 1.2 jaotis 1 |

Kui kvartalisiseseid makseid makstakse kord kuus |

|

Jaotise 1 alajaotis 1.3 (makseliigina „1“, leht 03 („A“) |

Juriidilistele isikutele dividendide maksmisel |

|

Lehe 02 lisa nr 3 |

Kaasa arvatud amortiseeritava vara müümisel |

|

Lehe 02 lisa nr 4 |

Ainult esimese kvartali ja maksustamisperioodi kohta |

|

Sealhulgas kulud vabatahtlikule tervisekindlustusele ja töötajate koolitusüritustele |

Teisi jaotisi täidetakse harvemini:

- Lehe 02 lisa nr 5;

- lehed 03, 04, 05, 06, 07, 08, 09;

- Deklaratsiooni lisa nr 2.

Nende täitmise täpsem kord on toodud korra punktis 1.1.

Deklaratsiooni täitmine

Deklaratsioonilehed on optimaalne täita järgmises järjekorras:

Tiitelleht

Üldiselt ei erine selle deklaratsiooni tiitellehe täitmine teistest palju, kuid sellel on üks omadus - see on maksustamisperioodi kood. Kaaluge tiitellehe täitmist rida-realt.

TIN- koodi 10 numbrit, kahes viimases lahtris kriipsud.

kontrollpunkt- kood, mille on määranud kontroll, kus deklaratsioon esitatakse.

Parandusnumber- esialgse esitamise ajal kriips või "0--".

Maksuaruande periood (kood). Erinevalt teistest aruannetest kasutatakse tuludeklaratsioonis laiendatud koodide loendit. Need on toodud korra lisas 1. Aastadeklaratsioonil on mitu koodi:

- kvartalimaksete tasumisel - kood 34;

- kuumakse tasumisel - kood 46;

- maksumaksjate koondgrupi kvartalimaksete tasumisel - kood 16;

- igakuiste maksete tasumisel maksumaksjate koondgrupi eest - kood 68.

Aruandeaasta- meie puhul 2017.

Esitatud maksuhaldurile (kood). Maksuhalduri kood on märgitud AABB formaadis, kus AA on piirkonna number, BB on maksuameti number.

Asukoha järgi (registreerimine) (kood). Organisatsioonid, mis ei ole suuremad maksumaksjad, millel ei ole eraldi osakondi ega ole õigusjärglased, märgivad koodi “214”. Kõik muud koodid on toodud korra lisas nr 1.

Organisatsioon, eraldi jaotus. Sisestatakse täisnimi, sealhulgas juriidiline vorm, ülejäänud lahtritesse asetatakse kriipsud.

Majandustegevuse liigi kood- sobib põhitegevuse liigi OKVED-koodiga.

Plokk reorganiseeritud/likvideeritud juriidilistele isikutele, mis ütleb:

- saneerimisvormi kood korra lisast 1;

- Ümberkorraldatud üksuse või eraldiseisva üksuse TIN/KPP.

Näidatud deklaratsioonilehtede arv, ja võimaluse korral tõendavate dokumentide lehtede arv.

Allpool on kinnitatud andmete usaldusväärsus, kuupäev ja allkiri. Deklaratsioonile saavad alla kirjutada:

- Juhendaja. Sel juhul märgitakse kood “1” jah ning järgmistele ridadele kirjutatakse juhi perekonnanimi, eesnimi ja isanimi.

- Ettevõtte esindaja - üksikisik. Sel juhul kasutatakse koodi “2” ja märgitakse esindaja täisnimi.

- Ettevõtte volitatud isik, kes on maksumaksja esindaja. Koodi “2” kasutatakse ja see kirjutatakse volitatud isiku täisnimele. Esindusettevõtte nimi on märgitud allpool.

Kui deklaratsioonile on alla kirjutanud esindaja, tuleb vastavale väljale märkida tema volitusi kinnitava dokumendi nimi ja andmed.

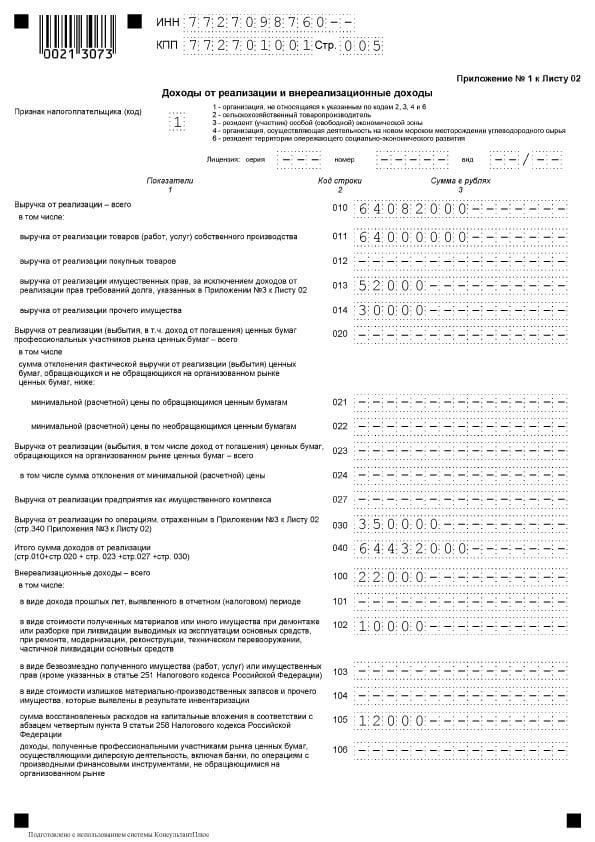

Lisa nr 1 lehele 02

See jaotis näitab müügitulu, mis ei ole sellega seotud.

Kõigepealt peate valima lisatud loendist maksumaksja atribuut. Üldiselt on see kood "1". Kui litsents on olemas, märgitakse selle andmed.

- V rida 010 näidatakse kogu müügitulu;

- V rida 011- tulu oma toodete või teenuste müügist;

- V rida 012- varem ostetud ja seejärel müüdud kaupade müügist;

- V rida 013- omandiõiguste rakendamisest;

- V rida 014- muu vara müügist.

Plokis read 020-024 kajastatakse väärtpaberitehingute tulu.

IN rida 027 kajastatakse ettevõtte kui kinnisvarakompleksi müügist saadud tulu.

IN rida 030üksikute tehingute tulud tabeli 02 lisast nr 3 on kajastatud.

Rida 040 näitab müügitulu kogusummat.

Kui aasta tulud ei ole seotud müügiga, peate täitma ridade ploki 100-106:

- V rida 100 kajastatakse tegevusvälise tulu kogusumma;

- V read 101-106 osa neist tuludest on täpsustamisel.

Lehe 02 lisa nr 2

Selles jaotises näidatakse müügiga seotud kulud, samuti mittetegevusega seotud kulud, sealhulgas nendega samaväärsed kahjud.

IN rida 010 Kajastatakse müüdud kaupade ja teenuste otsekulude kogusumma.

IN rida 020 kajastatakse kaubandusega seotud tehingute kulud.

IN rida 030 Ostetud kauba maksumus näidatakse real 020 kajastatud kulude osana.

IN ridade plokk 040-055 kaudsed kulud on näidatud:

- real 040 - nende kogusumma;

- Ülejäänud ridade jaoks - nende üksikasjad. Siin on mõned populaarsed kululiigid:

- real 041 näidatakse tasutud maksude ja lõivude summa;

- real 042 - kapitaliinvesteeringute kulud;

- real 047 - maatükkide soetamise kulud;

- real 050 – T&A kulud.

IN rida 060 kajastab muu müüdud kinnisvara maksumust, samuti selle müügiga seotud kulusid.

Kui ettevõte müüdi kinnisvarakompleksina, siis rida 061 näidatakse tema netovara väärtus.

Liinid 070 ja 071 on mõeldud väärtpaberiturul professionaalsetele osalejatele.

Liinid 072 ja 073 täidetakse, kui ettevõttel tekkisid kulutused seoses väärtpaberitesse ja aktsiatesse investeerimisega.

IN read 090-110 Kajastatakse teenuste tootmishoonete ning kinnisvara ja maa müügiga seotud kahjusid.

Kõrval rida 130 kajastatud kulud kajastuvad kogusummas.

Asjakohases plokkide read 131-134 näidatakse amortisatsiooni summa, sh (eraldi real) immateriaalne põhivara. IN rida 135 peate märkima arvestuspoliitikas määratud amortisatsiooni arvutamise meetodile vastava koodi ("1" - lineaarne, "2" - mittelineaarne).

IN blokk read 200-206 detailideni näidatakse mittetegevusega seotud kulude summa.

IN blokk read 200-206 detailideni näidatakse mittetegevusega seotud kulude summa.

IN ridade plokk 300-302 näidatakse kuludega samaväärsed kahjud, nimelt:

- jooksval aastal tuvastatud eelmiste perioodide kahjud (rida 301);

- vastavast reservist katmata lootusetud võlad (rida 302).

Ridade plokk 400-403 on mõeldud eelmiste perioodide maksubaasi vigade tõttu tehtud korrigeerimiste kajastamiseks (link).

Leht 02

Leht 02

Leht 02 on jaotis, milles maksusumma arvutatakse. Koosneb kahest osast.

IN ridade plokid 010-060 Kogutakse sisse organisatsiooni tulud ja kulud ning arvutatakse majandustulemus.

Liinid 010-050 täidetakse lehe 02 lisade alusel. B rida 060 aasta kasum või kahjum. Järgmisel pildil näete, et igal real on selgitus selle kohta, kust indikaatorid võtta:

IN rida 070 kajastatakse kasumist välja jäetud tulu (tulu teatud võlakohustustelt, välismaistes organisatsioonides osalemisest jm).

IN rida 100 maksubaas arvutatakse.

Kui eelmiste perioodide kahjum või osa sellest kantakse kasumisse maha, kajastatakse seda summat rida 110.

IN rida 120 maksustatav kasum arvutatakse real 110 arvesse võttes.

Plokis read 140-170 on märgitud maksumäärad - kokku ja erineva tasemega eelarvetele.

Plokis read 140-170 on märgitud maksumäärad - kokku ja erineva tasemega eelarvetele.

IN rida 180 Kajastatakse arvutatud maksusumma, sealhulgas:

- föderaaleelarvesse - märgitud rida 190;

- õppeaine eelarvesse - kuni rida 200.

Rida 210 on mõeldud kajastama aasta jooksul makstud ettemaksete kogusummat. IN read 220 ja 230 seda summat täpsustatakse eelarvetasandite kaupa.

Rida 210 on mõeldud kajastama aasta jooksul makstud ettemaksete kogusummat. IN read 220 ja 230 seda summat täpsustatakse eelarvetasandite kaupa.

Kui ettevõte tasus välismaale maksu Vene Föderatsiooni maksuseadustiku artikli 311 alusel, peab ta täitma read 240-260. Kaubandusmaksu maksjad märgivad näitajad sisse read 265-267.

Kui ettevõte tasus välismaale maksu Vene Föderatsiooni maksuseadustiku artikli 311 alusel, peab ta täitma read 240-260. Kaubandusmaksu maksjad märgivad näitajad sisse read 265-267.

read 270-281 on tulemuseks. Need kajastavad maksu:

- lisamakse eest föderaaleelarvesse - sisse rida 270;

- lisatasu eest õppeaine eelarvesse - sisse rida 271;

- föderaaleelarve vähendamisele - sisse rida 280;

- õppeaine eelarve vähendamisele - sisse rida 281.

IN rida 290 näitab järgmisel aastal tasumisele kuuluvate igakuiste ettemaksete suurust. IN read 300 ja 310 see summa on jaotatud eelarve järgi. Seda plokki, nagu ka ridade 320 - 340 plokki, ei täideta aasta deklaratsiooni esitamisel.

Kui ettevõte osaleb piirkondlikes investeerimisprojektides, peaksite ka täitma read 350 ja 351.

Alajaotis 1.1 1. jagu

Jaotis 1 kajastab arvutuse tulemusi, st eelarvesse tasumisele kuuluvat maksusummat. Alapunkt 1.1 on mõeldud neile maksumaksjatele, kes teevad ettemakseid.

Selles alajaotises peate täitma:

- rida 010- OKTMO;

- rida 030- KBK föderaaleelarvesse maksmiseks;

- rida 040- föderaaleelarvesse täiendavalt makstav maksusumma (kui summa on negatiivne, on see märgitud rida 050- vähendama);

- rida 060- KBK maksude maksmiseks Vene Föderatsiooni moodustava üksuse eelarvesse;

- rida 070- piirkonnaeelarvesse tasumisele kuuluv maksusumma (negatiivne summa on märgitud rida 080- vähendama).

Sanktsioonid

Sanktsioonid

Tuludeklaratsiooni esitamata jätmise või hilinenud esitamise eest on ette nähtud erinevad karistused.

Ettevõtted, kes hilinevad aastaaruande esitamisega, maksavad trahvi 5% tähtaegselt tasumata maksusummalt iga täieliku või osalise viivitatud kuu eest. Trahvi suurus on:

- vähemalt 1 tuhat rubla (tavaliselt trahvina nulldeklaratsiooni hilinenud esitamise eest);

- mitte rohkem kui 30% õigeaegselt tasumata maksusummast.

Aruandeperioodi deklaratsiooniga hilinejad kujul 1 kuu, 2 kuud, kvartal, poolaasta, 9 kuud jne. maksab trahv 200 rubla iga deklaratsiooni eest, esitati enneaegselt.

Ettevõtte ametnikke võidakse trahvida kuni 300-500 rubla vastavalt Art. 15.5 Vene Föderatsiooni haldusõiguserikkumiste seadustik. Ametnik võib olla mitte ainult juht, vaid ka iga töötaja. Näiteks pearaamatupidaja, kui talle määratakse aruannete õigeaegse esitamise kohustus.

Aastaaruannete esitamisega 10 päeva viivitused võivad põhjustada ettevõtte konto blokeerimise.

Maksude hilinemise eest tuleb maksta trahvi. Maksu tasumata jätmise korral maksubaasi alahindamiseni viinud vea tõttu ähvardab organisatsiooni trahv 20% võlgnevuse summast Vene Föderatsiooni maksuseadustiku artikli 122 lõike 1 alusel.

Trahvi vältimiseks esitatakse “selgitus” koos võlgnevuste ja sunniraha ettemaksuga.

Uuendatud deklaratsioon

Ajakohastatud deklaratsiooni esitamiseks on ette nähtud järgmised juhud:

- kui varem esitatud deklaratsioonis avastati viga ja sellega kaasnes maksu mittetäielik tasumine Kulud on ülehinnatud või tulud alahinnatud;

- kui kätte saadakse föderaalse maksuteenistuse nõue anda selgitusi või teha parandusi.

Maksu enammaksmise põhjustanud viga parandatakse antud maksustamisperioodi deklaratsioonis.

“Uuendatud vorm” täidetakse algdeklaratsiooniga samas koosseisus. Eranditult täidetakse kõik lehed, jaotised ja lisad nagu põhideklaratsioonis (isegi kui neis pole vigu).

Kontrolli nõudmisel esitatakse ajakohastatud deklaratsioon 5 tööpäeva jooksul alates taotluse saamise hetkest. Kui teil pole aega ja selgitust ei esitata, järgneb Vene Föderatsiooni maksuseadustiku artikli 129.1 lõike 1 alusel trahv 5 tuhat rubla.

Kui tuvastate vea iseseisvalt, pole föderaalsele maksuteenistusele "selgituse" esitamiseks tähtaega, kuid parem on olla kiire. Sest tasumisele kuuluva maksu alahindamise tuvastab inspektsioon ja see toob kaasa trahvi.

Deklaratsiooni täitmise tunnused

Täidisega read 290 Liszt 02

See rida mida täidavad ettemakseid tegevad ettevõtted kord kvartalis ja iga kvartali sees igakuised ettemaksed. Rea eesmärk on näidata iga kuu järgmises kvartalis tasumisele kuuluvate ettemaksete kogusummat. Mida sellel real märkida, näete järgmisest tabelist.

Tabel 2. 2. lehe rida 290

* Märge. Kui tulemus on "0" või negatiivne väärtus, lisatakse kriips.

Mittetegevuskulud

Tegevuskulude kajastamiseks on see ette nähtud lehe 02 2. lisa rida 200. Järgmised kulud kuuluvad eraldi dekodeerimisele:

- rida 201 - krediidi (laenu) ja väärtpaberite (vekslite) intressid;

- rida 204 - põhivara likvideerimisega seotud kulud või muud Vene Föderatsiooni maksuseadustiku artikli 265 lõike 1 lõike 8 lõike 1 kohased kulud;

- rida 205 - lepingulised sanktsioonid ja rahalised vahendid, mille eesmärk on kahju hüvitamine.

IN Taotluse rida 300 2 lehte 02 kajastuvad mittetegevuskuludeks loetavad kahjud, näiteks aruandeaastal avastatud kahjud eelmistest aastatest, tootmisseisakutest ja loodusõnnetustest tekkinud kahjud.

Kahju on kajastatud selle aasta deklaratsioonides aastal rida 060 lehel 02 ja sisse lehe 02 lisa nr 4 rida 160.

Muudatused eelmiste aastate kahjumi edasikandmise reeglites

Eraldi olgu öeldud eelmiste aastate kahjudega kaasneva maksubaasi vähendamise korra muudatuse kohta. Kehtivad uued reeglid alates 01.01.2017 kuni 31.12.2020. Muudatused on järgmised:

- vähendamine on piiratud, st maksubaasi saab vähendada mitte rohkem kui 50% võrra(see ei mõjuta vähendatud maksumääradega maksubaase);

- üleminekuperiood ei ole enam piiratud (võrreldes varasemaga kuni 10 aastat);

- uus kord kehtib maksustamisperioodidel saadud kahjudele alates 1. jaanuarist 2007.

Vastavalt muudatustele deklaratsioonis täidetakse:

- Lehe 02 rida 110, lisa nr 4 read 010, 040–130, 150. Sel juhul ei ületa real 150 alust vähendav kahjusumma 50% real 140 summast;

- lehe 05 rida 080;

- Lehe 06 read 460, 470, 500, 510. Ridadel 470 ja 510 on kahjusumma väiksem kui 50% investeeringu maksubaasi kajastavate ridade 450 ja 490 summast.

Sümmeetrilisi kohandusi peegeldav

Kui sümmeetrilised kohandused kajastuvad Leht 08 Deklaratsioon, milles on märgitud koodid “2” või “3”, sisestatakse üksikasjadesse “Kohandamise tüüp” järgmine:

- müügitulu (lehe 08 rida 010) või müügist saamata jäänud tulu (lehe 08 rida 020) vähendanud korrigeerimise kohta veerus 3 „Atribuut” arv „0”;

- 3. veerus „Atribuut” number „1” korrigeerimiste puhul, mis suurendasid kulusid ja vähendasid müügitulu (tabeli 08 rida 030) ja tegevusväliseid tulusid (rida 040).

3. veerus “Allkiri” ja lehe 08 real 050 ei nõua "0" või "1" sisestamist. Kohandamise summa kajastub siin ilma märki arvestamata.

Kindlustusmaksetest, otsestest ja kaudsetest kuludest

Maksumaksjad koostavad iseseisvalt otseste kulude nimekirja, määratledes selle oma arvestuspõhimõtetes. Lehe 02 lisa nr 2 Tuludeklaratsioon sisaldab järgmisi näitajaid:

- V rida 041- kohustusliku pensioni- ja ravikindlustuse sissemaksed, ajutise puude ja sünnituse sissemaksed seoses juhtiva isiku sissetulekuga;

- V rida 010- kindlustusmaksed koos tootmistöötajate palkadega.

Viimase punktiga seoses peaksime kontseptsiooni esile tõstma kaudsed kulud. Kaudseteks kuludeks tuleks lugeda kaupade tootmise ja edasimüügi kulud, mis on arvesse võetud perioodi kuludes. Kulud, mis ei ole arvestuspõhimõtetes otseste kuludena määratletud, ei kuulu nende hulka. Kuna tegemist ei ole tegevuskuludega, tuleks need määratleda kaudsete kuludena.

Tuludeklaratsioonil on märge kaudsete kulude suuruse kohta lehe 02 lisa nr 2 rida 040. Kulud on osaliselt dešifreeritud ridadel 041–055.

Rida 041 hõlmab makse ja ettemakseid tasude ja kindlustusmaksete osas, mis on seotud muude kuludega:

- transpordimaksud;

- varamaksud raamatupidamis- või katastriväärtusest;

- maamaks;

- käibemaksu taastamine (Vene Föderatsiooni maksuseadustiku artikkel 145);

- riiklik maks;

- sissemaksete tegemine pensioni-, ravikindlustus-, aga ka ajutise puude eest.

Aruandeperioodisisese rea 041 täitmise käigus kajastab maksumaksja tekkepõhiselt maksude laekumiste summa, ettemaksete ja tasude ülekandmine ning kindlustusmaksed. Sel juhul ei mängi eelarvesse sissemakse kuupäev mingit rolli.

IN lehe 02 2. lisa rida 041 ei kajastu:

- Maksud ja ettemaksed, muud kohustuslikud maksed, mida maksutuludes ei arvestata:

- tulumaks;

- UTII;

- väljaminev käibemaks;

- tasu saasteheite eest normväärtuste ületamise korral;

- kauplemistasud.

- Osamaksed vigastuste eest.

Otsesed kulud esindavad tootmiskulusid. Need on näidatud loendis, mille organisatsioon on oma raamatupidamispõhimõtetes fikseerinud.

Otsesed tootmiskulud hõlmavad:

- tootmiseks vajalike toorainete ja tarvikute kulud;

- tootmis- ja vajalikud kindlustusmaksed;

- tootmises kasutatava põhivara kulum.

Tuludeklaratsioonis kajastub otseste kulude summa tulumaksuga maksustamise eesmärgil. lehe 02 lisa nr 2 rida 010. Siin kajastatakse summa tekkepõhiselt alates aasta algusest.

Kulud real 010 kulud tuleb dokumenteerida.

Väärtused ridadel 010, 020 ja 040 sisaldub summas read 130 sama leht. See väärtus omakorda kantakse üle lehe 02 reale 030 Maksutagastus.

Tabel 3. Teatud kululiikide kajastamine tulumaksu arvestamisel

| Kulude liik | Raamatupidamine tulumaksu arvestamise eesmärgil |

| Palk | Maksekulud on nimekiri, mis ei ole kuidagi piiratud. Sellised kulud hõlmavad kõiki seaduses või lepingus sätestatud tasusid. Seega saab mis tahes ostutellimuse kulusid kajastada, kui need:

|

| Auhinnad | Boonused kõrgete tootmistulemuste saavutamise eest sisalduvad töötasudeks ettenähtud kuludes. Põhineb Art. Vene Föderatsiooni tööseadustiku artikli 129 kohaselt on ergutusmaksed töötasusüsteemi elemendid. See tuleb kehtestada kokkuleppel ja fikseerida kohalikus seaduses. Artiklis Art. 270 Vene Föderatsiooni maksuseadustik. Töötajatele või juhtkonnale makstavat töötasu, mis ei ole töölepingutes fikseeritud, ei sisaldu palgakuludes. Sama kehtib ka preemiate kohta, mida makstakse ettevõtte puhaskasumist. Seda ei liigitata kuluks, kuna see ei ole seotud töötajate saavutustega tootmises. |

| Sport | Kuludes ei arvestata töövälisel ajal sporditegevust töökollektiivis, mis ei ole seotud töötajate tegevusega tööl. |

| Välisriigi maksud | Teises riigis makstud maksud ja tasud kantakse Vene Föderatsiooni maksuseadustiku artikli 264 lõike 1 punkti 49 alusel maha muudena. See ei võta arvesse makse, mille suhtes Vene Föderatsiooni õigusaktid näevad otseselt ette topeltmaksustamise kõrvaldamise mehhanismi (see on kehtestatud ka kasumi saamiseks). |

| Töödokumendid | Tööraamatute maksumus sisaldub maksu- ja raamatupidamiskuludes. Töötajalt nende kulude hüvitamiseks saadud summa arvatakse mittetegevustulu hulka. |

Deklaratsiooni täitmise näidis

Tiitelleht

Tiitelleht  1. jao alajaotis 1.1

1. jao alajaotis 1.1

Leht 02

Leht 02

Leht 02, jätk

Leht 02, jätk  Lehe 02 1. lisa

Lehe 02 1. lisa  2. lisa lehele 02

2. lisa lehele 02

Lehe 02 lisa nr 2, järg

Lehe 02 lisa nr 2, järg  Lehe 02 lisa nr 3

Lehe 02 lisa nr 3  Lehe 02 lisa nr 3

Lehe 02 lisa nr 3

Lehe 02 lisa nr 4

Lehe 02 lisa nr 4

Normatiivne alus

- Vene Föderatsiooni Föderaalse Maksuteenistuse 19. oktoobri 2016 korraldus nr ММВ-7-3/572@ „Ettevõtte tuludeklaratsiooni vormi, selle täitmise korra ja vormi kinnitamise kohta ettevõtte tuludeklaratsiooni elektroonilisel kujul esitamiseks”;

- Vene Föderatsiooni maksuseadustik (teine osa), peatükk 25. ORGANISATSIOONIDE TULUMAKS;

- Venemaa föderaalse maksuteenistuse kiri 09.01.2017 nr SD-4-3/61@ “Möödunud maksustamisperioodide kahjude arvestamise korra muutmise kohta”;

- 26.04.2017 kiri nr SD-4-3/7955@ „Maksumaksjate koondgruppi kuuluvate organisatsioonide ettevõtte tulumaksu deklaratsiooni täitmise küsimustes“.

Tuludeklaratsioon (KND 1151006): vorm ja täitmise näidis

Allikas/ametlik dokument: Föderaalse maksuteenistuse korraldus 19. oktoobrist 2016 nr ММВ-7-3/572

Kuhu esitada: Föderaalne maksuteenistus

Kohaletoimetamise viis: elektrooniliselt või paberkandjal

Kohaletoimetamise sagedus: kuu

Dokumendi nimi: Ettevõtte tulumaksu deklaratsioon (KND 1151006)

Vorming:.xls

Suurus: 892 kb

Tuludeklaratsiooni vorm on dokument, milles organisatsioon annab vabatahtlikult aru maksuhaldurile. See näitab ettevõtte dokumentatsiooni raamatupidamisliku analüüsi tulemusena saadud kasumi kogusummat. Deklaratsioonis võetakse arvesse ka riigi- või piirkonnaeelarvesse kandmisele kuuluv tulumaksu summa.

2016. aastal uus vorm vastavalt KND 1151006 täitma kasumideklaratsiooni, mis on kinnitatud föderaalse maksuteenistuse 19. oktoobri 2016 korraldusega nr ММВ-7-3/572. Selles sätestatakse dokumendi täitmise kord ja lubatud vormingud.

Dokumendi kõigi osade õige täitmine fikseeritakse juhi allkirjaga, samuti organisatsiooni pitseriga. Laadige alla tuludeklaratsioon võimalik Exceli jaoks.

Tuludeklaratsiooni esitamise tähtaeg on piiratud:

- Kui teil on vaja see esitada I kvartali, kuue kuu või 9 kuu kohta, siis peab ettevõtte juhtkond saatma dokumendi Maksuinspektsioonile hiljemalt aruandeperioodile järgneva kuu 28. kuupäevaks;

- Hiljemalt aruandeaastale järgneva aasta 28. märtsiks esitatakse organisatsiooni iga-aastane tuludeklaratsioon.

Väärib märkimist, et Vene Föderatsiooni maksuseadustiku artikkel 289 näeb ette, et ettemaksete summa arvutamisel saadud tegeliku kasumi maksudeklaratsioon tuleb maksuteenistusele esitada iga kuu. Kasumideklaratsiooni täitmise näide saab vaadata .xls-vormingus.

Ettevõtte tuludeklaratsiooni esitamiseks on mitu võimalust:

- Ettevõte saab esitada dokumente registreerimiskohas föderaalsele maksuteenistuse inspektsioonile. See on suurettevõtete ja ettevõtete jaoks vajalik tingimus;

- Deklaratsiooni saab saata föderaalse maksuteenistuse inspektsioonile iga eraldi osakonna registreerimise kohas.

Ettevõte saab föderaalsele maksuteenistusele esitamiseks dokumendi koostada mitmel viisil:

- Paberlehele väljatrüki esitab Maksuinspektsioonile ettevõtte juht või tema esindaja kahes eksemplaris. Üks jääb föderaalsele maksuteenistusele, teine koos vastuvõtutempliga naaseb organisatsiooni tagasi;

- Deklaratsiooni saab saata postiga koos sisu inventuuriga. Dokumentide saatmise kinnitamiseks tuleb kviitung salvestada;

- TKS-i järgi saab dokumendifaili koostada elektroonilisel kujul või anda selle mälupulgal. võimalik meie veebisaidil.

Organisatsiooni tuludeklaratsiooni hilinenud esitamise korral näevad Vene Föderatsiooni maksuseadustiku artiklid 119 ja 126 ette trahvide maksmise:

- Juhul, kui ettevõte ei ole esitanud majandusaasta aruandedokumenti ja on tasunud kõik maksud, võetakse selle eest tasu 1000 rubla;

- Iga viivise kuu eest - 5% deklaratsiooni kohaselt tasumisele kuuluvast maksusummast;

- Kui ühe aruandeperioodi deklaratsiooni maksuinspektsioonile ei esitatud, on ettevõte kohustatud tasuma trahvi 200 rubla.

Alates 2017. aastast kehtib uus tuludeklaratsiooni vorm, mis tuleb täita 2016. aasta kohta. Artiklis pakume teile tasuta alla laadida exceli vormingus deklaratsiooni vorm, samuti täidetud näidis 2016. aasta kohta.

Uue vormi koostamise vajadus tekkis seoses mitmete maksuseadusandluse muudatustega.

Uus deklaratsiooni vorm kinnitati 19.10.16 korraldusega ММВ-7-3/572@. See korraldus sisaldab mitte ainult vormi, vaid ka selle täitmise korda koos lisadega, samuti deklaratsiooni elektroonilist vormingut.

Muudatused tehti deklaratsiooni eraldi lehtedel. Mõnda jaotist on värskendatud ja täiendavaid välju on lisatud. Eelkõige on sisse viidud read, mis kajastavad maksjate kauplemistasu, seotud osapooltega tehingute tulumaksubaasi redigeerimise võimalust, dividendimäära tõusu, aga ka mitmeid muid muudatusi.

Tuludeklaratsiooni uus vorm 2017 allalaadimine excelis tasuta - .

Tuludeklaratsiooni esitamise tähtaeg on esimese 28 päeva jooksul alates selle perioodi lõpust, mille kohta aruannet täidetakse.

Kasumideklaratsioonide esitamise tähtajad 2017. aastal:

- 28. märts 2017 - 2016. aastaks;

- 28. apr - 1 ruutmeetri kohta 2017;

- 28. juuli - 2017. aasta I poolaasta eest;

- 28. oktoober - 9 kuud 2017. aasta

Deklaratsioon tuleb esitada elektrooniliselt, kui viimase aasta keskmine töötajate arv on 100 või enam inimest, vastasel juhul võib aruande esitada paberkandjal.

Deklaratsiooni esitamise koht on föderaalse maksuteenistuse filiaal, kus organisatsioon on registreeritud. Eraldi jaoskondade olemasolul tuleb deklaratsioon esitada ka iga jaoskonna asukohas.

2016. aasta tuludeklaratsiooni täitmise näidis

Enne aastaaruande täitmise alustamist peate kindlaks määrama, milliseid lehti organisatsioon vajab olemasoleva teabe kajastamiseks.

Deklaratsioon esitatakse koos tiitellehe, seitsme lehe ja lisadega.

Peate täitma ainult need deklaratsioonilehed, mille kohta on kajastamiseks vajalik teave. Täitmata jaotisi ja lehti pole vaja föderaalsele maksuteenistusele esitada.

Tuludeklaratsiooni täitmise kord on järgmine:

- koostatakse üldandmetega tiitelleht;

- Lehe 02 lisad 3–5 täidetakse, kui organisatsioon seda vajab;

- lehed 3, 4, 5 ja 7 täidetakse vajadusel järjest;

- andmed kantakse deklaratsiooni esimesse ja teise lisasse;

- lehe 02 kaks esimest lisa täidetakse;

- kui leht 3 või 4 on täidetud, siis täidetakse alajaotis 1.3 kuni jaotise 1;

- Leht 02 koostatakse deklaratsiooni varem täidetud lehtede alusel;

- Igakuiste ettemaksete tasumisel täidetakse punkti 1 alapunktid 1.1 ja 1.2;

- punkt 1.1 kuni punkt 1 täidetakse kvartali ettemaksete maksmisel.

Allpool on toodud 2016. aasta kasumideklaratsiooni täitmise näidis. See valim vastab organisatsioonile, mis maksab kord kvartalis ettemakseid ja on kaubandustasu maksja, mida aktsepteeritakse tulumaksu vähendamisena.

Uue deklaratsioonivormi üksikasjaliku täitmise leiate föderaalse maksuteenistuse ülaltoodud korraldusele lisatud täitmisprotseduurist. Selle protseduuri saate alla laadida allolevalt lingilt.

Organisatsioon, mis:

- ei ole eraldi osakondi,

- ei oma tulu, millelt maksuagent maksu kinni peab,

- ei maksa kasumilt maksu määradega, mis erinevad Vene Föderatsiooni maksuseadustiku artiklis 284 sätestatud määradest,

- ei tee toiminguid, mille tulemusi võetakse erilisel viisil arvesse,

- ei ole mitteriiklik pensionifond,

- ei saa sihtfinantseerimist ega heategevuslikku abi,

- ei kohanda iseseisvalt maksubaasi,

- ei saa CFC-lt kasumit

peab deklaratsiooni täitma järgmises järjekorras.

Maksustamine on dünaamiliselt arenev protsess. Vene Föderatsiooni maksuseadustiku muudatusi tehakse kadestusväärse korrapäraselt ja nende jõustumise kuupäevad võivad olla erinevad - ühest päevast mitme aastani. Mõned muudatused jõustuvad isegi tagasiulatuvalt. Vaatame üle 2019. aasta olulisemad uuendused, millega raamatupidaja oma töös arvestama peab.

Tasuta ülekanne

Maksustamise objektiks on muu hulgas kaupade, tööde ja teenuste tasuta üleandmine (Vene Föderatsiooni maksuseadustiku artikkel 1, punkt 1, artikkel 146). Sellest tulenevalt lõigetes loetlemata objektide tasuta üleandmisel riigikassasse. 2 lk 2 art. Vene Föderatsiooni maksuseadustiku artikli 146 kohaselt tekkis näiteks sotsiaal-kultuurilistel eesmärkidel käibemaksuga maksustamise objekt. Alates 1. juulist 2019 toimub sotsiaal- ja kultuuriobjektide tasuta üleandmine Vene Föderatsioonis asuva vabariigi, territooriumi, piirkonna, föderaallinna, autonoomse piirkonna, autonoomse ringkonna riigikassasse, vastava linnaosa munitsipaalkassasse, maa-asula või muu on maksustamisest välja jäetud.vald. Lõigetesse on tehtud vastav täiendus. 2 lk 2 art. Vene Föderatsiooni maksuseadustiku artikkel 146.

Tänu uuele lõigule. 19 punkt 2 art. Vene Föderatsiooni maksuseadustiku artikli 146 kohaselt ei tunnustata tasuta ülekandmist Vene Föderatsiooni riigikassasse mitte ainult vallas-, vaid ka kinnisvara maksustamisobjektina. See välistab käibemaksu tasumisega seotud vastuolulise küsimuse vara riigikassasse üleandmisel.

Vara tasuta võõrandamisel tekib üleandjal nagu tavalise müügitehingu puhul käibemaksu tasumise kohustus. Samas on võimalik sisendkäibemaksu maha arvata. Kinnisvara tasuta võõrandamisel võib aga tekkida käibemaksu taastamise kohustus. Seadusandja ei unustanud siin teha muudatusi (Vene Föderatsiooni maksuseadustiku artikli 171.1 punkti 10 kohta): kinnisvara riigikassasse üleandmisel ei ole vaja taastada varem mahaarvamiseks aktsepteeritud käibemaksu (aprilli föderaalseadus). 15, 2019 nr 63-FZ).

Käibemaksu mahaarvamine tööde ja teenuste eksportimisel

1. juulil jõustusid muudatused seoses tööde ja teenuste ekspordi käibemaksu mahaarvamisega (15. aprilli 2019 föderaalseadus nr 63-FZ). Vaatame neid muudatusi võrreldes eelmise protseduuriga.

Kuni 1. juulini 2019:

- Kauba eksport - käibemaksumäär on 0%, on sisendkäibemaksu mahaarvamise õigus.

- Artiklis artiklis nimetatud tööde ja teenuste eksport. Vene Föderatsiooni maksuseadustiku artikli 149 kohaselt ei maksustata ega vabastata käibemaksust.

- Otsustage, kas artiklis nimetamata tööde ja teenuste eksport või mitte. Vene Föderatsiooni maksuseadustiku artikkel 149, art. 148 Vene Föderatsiooni maksuseadustik. Kui töö või teenuste müügikoht on Vene Föderatsiooni territooriumil, siis on toiming käibemaksukohustuslane ja sellel on õigus maha arvata. Kui müügikoht ei ole Vene Föderatsiooni territoorium, siis käibemaksu ei võeta ega tasu, kuid sisendkäibemaksu maha ei arvata.

Alates 1. juulist 2019:

- Uue lõike järgi. 2.1 punkt 2 art. Vene Föderatsiooni maksuseadustiku artikkel 170, kui tööd ja teenused on nimetatud artiklis Vene Föderatsiooni maksuseadustiku artikkel 149, kuid artikli 2 alusel. Vene Föderatsiooni maksuseadustiku artikli 148 kohaselt ei tunnistata Vene Föderatsiooni territooriumi müügikohaks; nende ekspordi sisendkäibemaks võetakse ostetud (imporditud) tööde ja teenuste maksumuses arvesse ning seda ei aktsepteerita. mahaarvamiseks.

- See tähendab, et tõene on ka vastupidine väide: kui töid ja teenuseid ei nimetata Art. Vene Föderatsiooni maksuseadustiku artikli 149 kohaselt ja müügikoht ei ole Vene Föderatsiooni territoorium, on sisendkäibemaks maha arvatud. Ja see norm korreleerub kaupade ekspordiks müümise korraga, mille puhul on õigus maha arvata.

Eraldi käibemaksuarvestus ja “5% reegel”

Alates 1. juulist võrdsustatakse tööde ja teenuste müügitoimingud käibemaksuga maksustatavate toimingutega tingimusel, et nende müügikohaks ei tunnistata Vene Föderatsiooni territooriumi ja neid ei nimetata artiklis art. Vene Föderatsiooni maksuseadustiku artikkel 149. See tähendab, et tööde tegemisel või teenuste osutamisel, mille müügikohana ei tunnistata Vene Föderatsiooni territooriumi, ei ole vaja eraldi raamatupidamist pidada, sest tegelikult võrdsustatakse need toimingud maksustatavatega, kui neid ei nimetata Art. Vene Föderatsiooni maksuseadustiku artikkel 149 (15. aprilli 2019. aasta föderaalseadus nr 63-FZ). Sellest ka muudatused proportsiooni arvutamisel 5% reegli rakendamisel.

Selle reegli kohaselt on kogu sisendkäibemaks mahaarvatav, kui maksumaksja osa mittemaksustatavatest tehingutest ei ületa 5%. Vastasel juhul kuulub käibemaks mahaarvamisele või sisaldub kulu sees vastavalt proportsioonile. Proportsiooni arvutamisel võrdub töö või teenuse müük välismaal maksustatavate tehingutega, välja arvatud need, mis on maksust vabastatud. Vene Föderatsiooni maksuseadustiku artikkel 149.

Käibemaksu mahaarvamine tooraine ekspordil

Toorme ekspordi käibemaks on mahaarvatav ühel järgmistest kuupäevadest:

- kui nullmäära kinnitavad dokumendid kogutakse ettenähtud tähtaja jooksul, siis sisendkäibemaksu mahaarvamine toimub nullmäära õigust tõendavate dokumentide kogumise kvartali viimasel päeval;

- Kui dokumentidele ettenähtud tähtaja jooksul järele ei tule, siis toimub sisendkäibemaksu mahaarvamine kauba lähetamise päeval.

Käibemaks mittetarbekauba ekspordil on mahaarvamiseks aktsepteeritud üldistel alustel, nimelt eksportija on käibemaksukohustuslane, kaup on võetud raamatupidamisse, olemas vajalikud esmased dokumendid, samuti korrektselt vormistatud arve. Lisaks ei ole kauba registreerimiseks vastuvõtmise kuupäevast veel möödunud kolm aastat.

Alates 1. juulist 2019 on toorainete loetelu vähendatud. Seega saab suurema arvu eksporditavate kaupade pealt käibemaksu maha arvata nullmäära kinnitust ootamata. Toorainete loetelu on toodud Vene Föderatsiooni valitsuse 18. aprilli 2018. aasta määruses nr 466.

Osade kaupade käibemaksumäära muudatused

Vastavalt 08.02.2019 föderaalseadusele nr 268-FZ muutub alates 1. oktoobrist 2019 palmiõli käibemaksumäär 10% asemel 20% ning puuviljade ja marjade käibemaksumäär 20% asemel 10%.

Kaupade, tööde, teenuste vastuvõtmine heategevuse raames

Alates 1. detsembrist 2019 täpsustatakse lõike. 12 punkt 3 art. Vene Föderatsiooni maksuseadustiku artikkel 149 (26. juuli 2019 föderaalseadus nr 210-FZ). Kaupade, tööde ja teenuste üleandmine heategevuse raames organisatsioonidele ja üksikettevõtjatele on käibemaksust vabastatud. Aga kui varem polnud märgitud, millised dokumendid kinnitavad õigust käibemaksust vabastamisele, siis nüüd on need dokumendid välja kirjutatud:

- kokkulepe või leping kaupade (töö, teenuste), omandiõiguste tasuta üleandmise kohta maksumaksja poolt;

- kauba (töö, teenuste), varaliste õiguste vastuvõtmise ja üleandmise akt või muu maksumaksja poolt üleandmist kinnitav dokument.

On oluline, et norm oleks sõnastatud artikli lõikes 3. 149 K RF, mis tähendab, et hüvitisest saab keelduda.

Kasu neile, kes pakuvad MSW haldusteenuseid

26. juuli 2019 föderaalseadus nr 211-FZ lisab uue lõike. 36 punkt 2 art. Vene Föderatsiooni maksuseadustiku artikkel 149, mille kohaselt piirkondlike operaatorite pakutavate kanalisatsioonijäätmete haldusteenuste müügilt käibemaksu ei arvestata. Uue normi kohaldamiseks on kehtestatud kaks tingimust:

- Saastekvootide haldamise teenuste hulka kuuluvad teenused, mille jaoks on piirkondliku operaatori teenustele kehtestatud ühtne maksimaalne tariif ilma käibemaksuta;

- Tariifi kohaldamise periood on viis järjestikust kalendriaastat alates aastast, mil kehtestati regionaaloperaatori teenuste maksimaalne ühtne tariif ilma käibemaksuta.

Samal ajal viidi lõigetesse sisse topeltmuudatus. 29 punkt 3 art. Vene Föderatsiooni maksuseadustiku artikkel 149 - kommunaalteenuste müük sisaldub käibemaksuvabade tehingute hulgas, kui need ostetakse, sealhulgas tahkete jäätmete käitlemise piirkondlikelt operaatoritelt. Samuti on siin oluline viidata artikli 3 punktile 3. Vene Föderatsiooni maksuseadustiku artikkel 149, mis annab võimaluse hüvitistest keelduda.

Tulumaks

Toetused

Saadud toetused, mis ei ole seotud amortiseeritava vara soetamise, loomise, rekonstrueerimise, kaasajastamise, tehnilise ümberseadistamisega, varaliste õiguste omandamisega, kajastatakse mittetegevustuludes, kuna kajastatakse toetuse kaudu tegelikult tehtud kulutusi.

Varem kolme maksustamisperioodi jooksul kulutamata toetuse osa tuli aga kanda tuludesse kolmanda maksustamisperioodi viimase aruandekuupäeva seisuga. Alates 1. jaanuarist 2018 on Art. Vene Föderatsiooni maksuseadustiku artikli 271 kohaselt on tehtud muudatusi toetuste mittetegevusega seotud tulude hulka arvamise ajastuse osas: toetusi võetakse tuludes arvesse piiramatu arvu aastate jooksul, kuna nende toetuste tõttu tegelikult kantud kulud on tunnustatud (15. aprilli 2019. aasta föderaalseadus nr 63-FZ).

Norm kehtib alates 15. aprillist 2019, kuid suhetele kehtib 1. jaanuarist 2018, kuna see parandab maksumaksjate olukorda. Näiteks kui tegevusvälisel tulul võeti arvesse 2016. aastal saadud toetuse jääk seisuga 31. detsember 2018, siis on maksumaksjal õigus esitada 2018. aasta kohta muudetud deklaratsioon, et vähendada oma maksukohustust 2018. aasta 31. detsembri seisuga. aastal.

Uus maksumaksjate kategooria

2. augusti 2019 föderaalseadusega nr 269-FZ kehtestati Vene Föderatsiooni maksuseadustiku uus 1. peatükk – peatükk 3.5. Maksumaksjad on investeerimise erilepingute (SPIC) osalised. Norm hakkab kehtima 1. jaanuaril 2020.

Leping sõlmitakse enampakkumise tulemuste põhjal ning staatuse omandab isik registrisse kandmise hetkest. SPIC eesmärk on kaasaegsete tehnoloogiate ja tootmise arendamine, samuti nendel põhineva tööstusliku seeriatootmise rajamine.

Tulumaksu osas on lisatud Vene Föderatsiooni maksuseadustiku uus artikkel - 284.9 "Maksumaksumäära kohaldamise tunnused maksumaksja staatusega organisatsioonide - eriinvesteeringulepingus osaleja - maksubaasi suhtes. ” SPIC-i jaoks on kehtestatud järgmised:

- tulumaksumäär föderaaleelarvesse - 0%;

- Vene Föderatsiooni moodustavate üksuste eelarvetele võib kehtestada vähendatud tulumaksumäära.

Samal ajal tehti muudatusi 31. detsembri 2014. aasta föderaalseaduses nr 488-FZ "Tööstuspoliitika kohta Vene Föderatsioonis". Seega on lisatud uus peatükk 2.1. “Eriinvesteeringuleping”, millega kehtestatakse SPIC-i subjekt, osapooled ja sisu, samuti SPIC-i sõlmimise, muutmise, lõpetamise ja lõpetamise kord, investeerimise erilepingust tulenevate kohustuste täitmise jälgimine investorite poolt ja SPIC-i vastutus. investeerimise erilepingu osapooled.

Loodud sotsiaalse infrastruktuuri rajatiste üleandmine

26.07.2019 seadus nr 210-FZ laiendas kulude koosseisu: sotsiaalse infrastruktuuri objektide tasuta võõrandamisel arvestatakse nende loomise kulud üleandmise kuupäeval mittetegevuskulude hulka. Norm hakkab kehtima 1. jaanuaril 2020.

Nullmäär

26. juuli 2019 föderaalseadusega nr 210-FZ tühistati haridus- ja meditsiiniorganisatsioonide tulumaksu nullmäära kohaldamise piirang, mis kehtis kuni 1. jaanuarini 2020. Nüüd kehtib nullmäär lõputult.

Lisaks on ettevõtte tulumaksu nullmäär kehtestatud seoses:

- piirkondlike või munitsipaalmuuseumide, teatrite ja raamatukogude tulud;

- piirkondliku operaatori kasum MSW käitlemisel (kui piirkondlikud ametiasutused kehtestavad nullmäära); See norm kehtestati 26. juuli 2019 seadusega nr 211-FZ.

Kapitaliremondi fondi moodustav intressitulu

Erihoiusele paigutatud kapitaliremondifondist ajutiselt vabad vahendid ei kuulu tulumaksuga maksustamisele, kuna alates 1. jaanuarist 2020 liigitatakse need sihtfinantseerimise vahenditeks, mida tulumaksu maksubaasi moodustamisel ei võeta arvesse.

Varem väitis finantsosakond, et need vahendid ei kuulu sihtfinantseerimise mõiste alla ja neid ei kajastata ruumide omanike vahenditena, seetõttu maksustatakse neid tulumaksuga üldiselt kehtestatud korras (Venemaa rahandusministeeriumi kirjad Föderatsiooni kuupäev 22.02.2017 nr 03-03-06/1/10318, kuupäev 02/08 .2017 nr 03-03-06/3/6643).

Nüüd on 06.06.2019 föderaalseaduses nr 137-FZ täpsustatud reeglit sihtfondide kohta, mis on lisatud lõigetesse. 14 punkt 1 art. Vene Föderatsiooni maksuseadustiku artikkel 251, uus lõige. Alates 1. jaanuarist 2020 sisaldab sihtfinantseerimine erikontol olevate vahendite kasutamise eest kogunenud intressi. See tähendab, et sellist tulu tulumaksuga ei maksustata. Seega on kõrvaldatud veel üks seadusandlik lünk ja vastuoluline küsimus.

Hüpoteeklaenupuhkuste materiaalne kasu

Alates 1. augustist 2019 ei maksustata laenusaajale hüpoteegipuhkuste kohaldamisest tulenevat intressisäästu materiaalset kasu.

Ajapikendusperioodil kehtivad eraisikutele leebemad tingimused hüpoteeklaenu tagasimaksmiseks. Üksikisiku tulumaksu seisukohalt võib intresside säästmisest saada tulu materiaalse kasu näol. 3. juuli 2019. aasta seadusega nr 158-FZ kehtestati, et sellel perioodil ei teeni maksumaksja maksustatavat tulu materiaalsete hüvede näol.

Halb võlgade kustutamine

26. juuli 2019 föderaalseadus nr 210-FZ selgitas ebatõenäoliselt laekuvate võlgade kustutamisel sissetuleku tegeliku laekumise kuupäeva määramise reegleid. Alates 1. jaanuarist 2020 kehtib lõigete uus versioon. 5 lk 1 art. Vene Föderatsiooni maksuseadustiku artikkel 223 - vastastikku sõltuvate ja teiste isikute sissetulek määratakse võla halvaks tunnistamise kuupäeval.

Vastavalt art. uuele punktile 62.1. Vene Föderatsiooni maksuseadustiku artikli 217 kohaselt ei teki üksikisikutelt maksustatavat tulu, kui samaaegselt on täidetud järgmised tingimused:

- maksumaksja ei ole võlausaldajaga vastastikku sõltuv isik ega ole temaga töösuhtes kogu kohustuse kehtivuse aja jooksul;

- kustutatud võlg ei ole tegelikult materiaalne abi ega organisatsiooni või üksikettevõtja poolt maksumaksja ees võetud kohustuse, sealhulgas tarnitud kaupade (töö, teenuste) eest tasumine (tasu) vastutäitmise vorm.

Üksikettevõtjate tulumaksu ettemaksete tegemise kord (OSNO-t kasutavatele üksikettevõtjatele)

Praegu maksavad üksikettevõtjad ettemakseid eeldatava tulu suuruse järgi: poole aasta eest, III ja IV kvartali eest. Samal ajal arvutab maksuamet avansiliste maksete summa ja jagab selle ka maksetähtaegade kaupa. Tegelikult maksavad üksikettevõtjad nn arvestuslikku ettemaksu.

Vormil 3-NDFL deklaratsiooni esitamisel arvutatakse maksustamisperioodi lõpus üksikisiku tulumaksu summa ümber, võttes arvesse tehtud ettemakseid, ning ülejäänud summa kuulub tasumisele eelmise maksustamisperioodi eest. Teisisõnu sundis seadus üksikettevõtjaid maksu tasumiseks teatud summa “reserveerima”.

Alates 1. jaanuarist 2020 olukord muutub. Nüüd on üksikettevõtjad sunnitud pidama maksuarvestust kord kvartalis, mitte umbkaudselt, vaid võimalikult täpselt ja korrektselt, sest sellest sõltub maksustamisperioodil tehtud üksikisiku tulumaksu ettemaksete summa.

Üksikettevõtja ettemakseid hakatakse nüüd arvutama iseseisvalt, lähtudes tegelikult saadud tulust ja rakendatud maksusoodustustest – tavalistest ja professionaalsetest. Saadud maksubaasi suhtes rakendatakse vastavat üksikisiku tulumaksumäära. Tulenevalt asjaolust, et üksikisiku tulumaksu maksubaas määratakse maksustamisperioodi tekkepõhiselt, arvestatakse konkreetse kvartali eest tasumisele kuuluva ettemakse summa arvestatud ettemakseid arvestades.

Muutub ka ettemaksete tasumise tähtaeg: I kvartali, poolaasta, üheksa kuu tulemuste alusel ettemaksed tasutakse hiljemalt I kvartalile, poolaastale, 9 kuule järgneva kuu 25. kuupäevaks. maksustamisperiood vastavalt.

Tuletame meelde, et 2019. aasta ettemaksed ja maksud tasuvad üksikettevõtjad hiljemalt:

- 15. juuli 2019 - esimese poolaasta ettemaks (föderaalse maksuteenistuse arvutuste alusel);

- 15. oktoober 2019 - kolmanda kvartali ettemaks (föderaalse maksuteenistuse arvutuste alusel);

- 15. jaanuar 2020 - ettemakse neljanda kvartali eest (föderaalse maksuteenistuse arvutuste alusel);

- 15. juuli 2020 – 2019. aasta maks (vormil 3-NDFL täidetud üksikettevõtja deklaratsiooni alusel).

Sissetulekud riiklike toetuste ja hüvitiste näol

Ühendatud lõigud. 1 ja 3 spl. Vene Föderatsiooni maksuseadustiku artikli 217 artikli 1 lõige 1. 217 Vene Föderatsiooni maksuseadustik. Kui varem ei maksustatud lepinguliste sõjaväelaste kasutamata täiendavate puhkepäevade hüvitist üksikisiku tulumaksuga, siis alates 1. jaanuarist 2020 sisalduvad sellised maksed maksubaasi (17. juuni 2019 föderaalseadus nr 147-FZ). ).

Puudega lapse hooldamise lisapuhkepäevade tasu

Tööseadusandlus (Vene Föderatsiooni tööseadustiku artikkel 262) annab töötavatele puuetega laste vanematele (eestkostjatele, usaldusisikutele) õiguse saada nende eest hoolitsemiseks neli täiendavat tasustatud puhkepäeva kuus. Saate päevi kokku hoida näiteks aastaks ja siis ei saa te neid kasutada. Kui vanemad jooksval kuul päevi ei kasutanud, siis need “põlevad läbi” ja järgmisse kuusse üle ei kanta.

Ühel vanematest (eestkostja, usaldusisik) võib kuluda neli päeva või nad võivad päevad omavahel ära jagada. Tööandja maksab selliste päevade eest vastavalt keskmisele töötasule. Hoolimata asjaolust, et sellist reeglit maksuseadustes otseselt sätestatud ei ole, loevad kõrgeimad kohtud selliseid väljamakseid tehtud makseteks vastavalt kehtivale seadusandlusele, mis tähendab, et need on maksust vabastatud (Maksuseadustiku artikli 217 punkt 1). Venemaa Föderatsioon, Vene Föderatsiooni kõrgeima arbitraažikohtu presiidiumi 08.06.2010 resolutsioon nr 1798/10 asjas nr A71-3574/2009-A31).

Et vältida edaspidi põhjendamatuid vaidlusi, on alates 1. jaanuarist 2020 aga soodustus seaduses lõigetes. 78 Art. Vene Föderatsiooni maksuseadustiku artikkel 217 (17. juuni 2019 föderaalseadus nr 147-FZ).

Muide, mitte kõik raamatupidajad ei tea, et selliseid makseid üksikisiku tulumaksuga ei maksustata.

Vaatame täiendavate puhkepäevade andmise korda:

- Töötaja peab kirjutama avalduse. Taotluse vorm kinnitati Venemaa Tööministeeriumi 19. detsembri 2014 korraldusega nr 1055n „Taotluse vormi kinnitamine ühele vanemale (eestkostja, usaldusisik) puuetega laste hooldamiseks täiendavate tasustatud puhkepäevade andmiseks. ”

Avaldusele lisatakse järgmised dokumendid: lapse sünnitunnistus, lapse elukohta kinnitav dokument (väljavõte majaraamatust, tõend elukohas arvelevõtmise kohta), puudetõend.

Lisaks antakse teise vanema töökoha tõend kas sel kuul kasutatud puhkepäevade arvu kohta või selle kohta, et vabade päevade taotlust ei esitatud. Kui teine vanem ei tööta, antakse tööraamatu koopia. Ainus vanem ei anna tõendit. - Organisatsioon väljastab korralduse, mis on aluseks keskmise päevatöötasu arvutamisel iga täiendava puhkepäeva eest. Tellimus koostatakse mis tahes kujul, vastavalt organisatsioonis kehtestatud äritavadele.

Pange tähele, et täiendavate puhkepäevade kindlustusmakseid võetakse (kuigi see on vastuoluline teema) kohustusliku pensioni, ravikindlustuse ja VNIM-i ning õnnetusjuhtumikindlustuse eest.

Rahaline abi lapse sünni puhul

Maksuseadusandlus näeb ette sünnisoodustuse (lapsendamine, eestkoste seadmine). Seega, kui tööandja maksab seoses lapse sünniga ühekordset rahalist abi, ei maksustata seda üksikisiku tulumaksu summas, mis ei ületa 50 tuhat rubla. (Vene Föderatsiooni maksuseadustiku artikli 217 punkt 8). Sellist väljamakset ei maksustata üksikisiku tulumaksuga vastsündinu emale ja isale maksmisel, isegi kui nad töötavad samas organisatsioonis (Venemaa Rahandusministeeriumi kiri 07.08.2019 nr 03-04-06/ 50324).

Rahalist toetust makstakse ühekordse väljamaksena vanematele (lapsendajad, eestkostjad) lapse sünnil (lapsendamiseks) esimesel sünnijärgsel aastal (lapsendamine). Kindlustussummasid ei arvestata. Kui aga väljamakse summa ületab kehtestatud piirmäära, siis tuleb ületavalt summalt tasuda üksikisiku tulumaks ja kindlustusmaksed.

Kui rahalist abi antakse aasta pärast lapse sündi (lapsendamist), siis kogu summalt tuleb tasuda üksikisiku tulumaks ja kindlustusmaksed. Ja siis saab sissemakseid arvesse võtta muudes tootmise ja müügiga seotud kuludes (Vene Föderatsiooni maksuseadustiku punkt 1, punkt 1, artikkel 264, Venemaa rahandusministeeriumi kiri 02.05.2018 nr. 03-03-06/1/6290).

Oluline hoiatus on see, et väljamakse teeb tööandja vabatahtlikult seoses oma sotsiaalpoliitika või muude kohalike aktidega.

Raamatupidajakooli kiirkursus „“ aitab teil kohandada teie ettevõtte maksupoliitikat 2019. aastal ja orienteeruda juriidiliste optimeerimismeetodite osas. Lühikese ajaga saad struktureeritud teadmised ja suudad oma töös vigu vältida.

Organisatsiooni kinnisvaramaks

Kinnisvara deklaratsioon

Oletame olukorra. Venemaa Föderatsiooni ühe üksuse territooriumil asuv organisatsioon omab mitut kinnisvaraobjekti, mis on registreeritud erinevate föderaalse maksuteenistuse inspektorite juures. Sellisel juhul määratakse iga kinnisvara maksustamisbaas aasta keskmise kuluna. Alates 1. jaanuarist 2020 vastavalt uuele normile - art. p 1.1. Vene Föderatsiooni maksuseadustiku artikkel 386 - sellisel maksumaksjal on õigus esitada teatamismenetluses ühele enda valitud föderaalsele maksuteenistuse inspektsioonile kinnisvaramaksu deklaratsioon kõigi kinnisvaraobjektide kohta.

Teatis, mille vormi on heaks kiitnud Vene Föderatsiooni föderaalne maksuteenistus, esitatakse Vene Föderatsiooni moodustava üksuse territooriumil asuvale föderaalsele maksuteenistusele enne maksustamisperioodi aasta 1. märtsi. Teade tuleb esitada igal aastal ning maksumaksjal ei ole õigust maksustamisperioodil valitud deklaratsiooni esitamise korda muuta.

Lisaks on veel üks oluline tingimus, mille korral selline deklaratsiooni esitamise kord on võimalik: subjekt ei ole kehtestanud kohalike eelarvete maksusoodustuste standardit. See norm on sätestatud 15. aprilli 2019. aasta seaduses nr 63-FZ.

Ettemaksete arvestused

15. aprilli 2019. aasta föderaalseadusega nr 63-FZ, mis jõustus 1. jaanuaril 2020, tühistati ettemaksete arvutuste esitamise kohustus. Ettemaksed ise tuleb aga tasuda õigeaegselt.

Katastriväärtuse rakendamine

Katastriväärtuse kohaldamise kord muutub, kui see on maksustamisperioodil muutunud. Selleks lõikudest. 1 punkt 12 art. Vene Föderatsiooni maksuseadustiku artiklist 378.2 eemaldati täpsustus, et katastriväärtus määratakse maksustamisperioodi aasta 1. jaanuari seisuga. Seega, kui katastriväärtus on maksustamisperioodi jooksul muutunud, võetakse see maksustamisel arvesse alates kuupäevast:

- katastriväärtuse määramise aluseks olevasse ühtsesse riiklikku teaberegistrisse kandmine;

- muutuva katastriväärtuse teabe maksustamise eesmärgil kasutamise algus;

- vaide esemeks oleva katastriväärtuse maksustamise taotlemise algus.

Transpordimaks

Varastatud auto maks

Varastatud auto pealt ei pea enam makse maksma. 15. aprilli 2019 seadusega nr 63-FZ laiendati seda reeglit kõikidele olukordadele, mis tekkisid alates 1. jaanuarist 2018. Kui varem ei makstud maksu ainult varastatud sõidukite pealt, mida taheti (ja kui läbiotsimine peatati, siis tuli maksu maksta kuni selle registrist kustutamiseni), siis nüüd varastatud autode pealt maksu ei maksta, isegi kui otsing peatatakse.

Föderaalne maksuteenistus saab teavet varastatud sõiduki "saatuse" kohta kas maksumaksja esitatud dokumentidest või osakondadevaheliste kanalite kaudu.

Transpordimaksu deklaratsioon

2020. aasta aruandluseks transpordimaksu deklaratsiooni esitama ei pea. Nüüd saadakse organisatsiooni maksusumma teada föderaalse maksuteenistuse sõnumist. Sõnumivorm kinnitati Venemaa Föderaalse Maksuteenistuse 07.05.2019 korraldusega nr ММВ-7-21/337@ „Maksuhalduri poolt arvutatud transpordimaksu ja maamaksu summade teatevormide kinnitamise kohta , samuti Venemaa Föderaalse Maksuteenistuse 15.04.2015 korralduse nr ММВ -7-2/149@ muudatuste kohta.

Maksuamet arvutab maksu enda käsutuses oleva teabe põhjal ise. Sõnumile näidatakse maksustamise objekt, maksubaas, maksustamisperiood, maksumäär ja arvestatud maksusumma. Teate edastamise tähtaeg on 10 päeva jooksul selle koostamise päevast, kuid mitte hiljem kui 6 kuud alates eelmise aasta maksu tasumise tähtaja lõppemisest. Maksude ja ettemaksete tasumise tähtaeg on kehtestatud Vene Föderatsiooni moodustava üksuse seadusega.

Uus kord nõuab, et maksumaksja võrdleks föderaalse maksuteenistuse esitatud maksu arvutamist ja summat oma arvutusega. Vajadusel tuleb erimeelsused lahendada tehtud ettemakseid arvestades. Kui lahkarvamust pole, siis on maks õigesti arvestatud. Kui makse tasuti väiksemas summas, tuleb see tasuda täiendavalt, kui suuremas summas, kohaldatakse art. 78 Vene Föderatsiooni maksuseadustik.

Kui maksumaksja arvates tegi maksuamet arvutustes vea, tuleb selgitused (dokumendid) esitada 10 tööpäeva jooksul alates föderaalse maksuteenistuse teate saamise kuupäevast. Maksuamet saadab oma vastuse kuu aja jooksul arvates seletuste (dokumentide) kontrollile laekumisest, kui nende läbivaatamise tähtaega ei ole pikendatud (maksimaalselt kaks kuud).

Kui maksuamet tunnistab, et tema arvutused on valed, saadab ta maksumaksjale uuendatud teate arvutatud maksusumma kohta. Kui maksumaksja vastuväidete läbivaatamise tulemuste põhjal ilmneb maksuvõlgnevus, saadab maksuamet maksu tasumise nõude (Vene Föderatsiooni maksuseadustiku artikli 70 punkt 1).

Transpordimaksu soodustus

Alates 1. jaanuarist 2020 kehtestatakse hüvitiste saamise õiguse dokumentide esitamise kord. Soodustusega maksumaksja jaoks on peamine asi föderaalsele maksuteenistusele avalduse esitamine. Tõendavate dokumentide puudumisel teeb maksuamet ise järelepärimise vastavatele talitustele.

Maamaks

Maamaksu deklaratsioon

2020. aasta aruandluseks ei ole vaja esitada maamaksudeklaratsiooni (15.04.2019 föderaalseadus nr 63-FZ).

Uus maamaksu arvestamise ja maksmise mehhanism

Alates 1. jaanuarist 2020 on maamaksu arvestamise ja tasumise mehhanism sarnane transpordimaksuga. Maksuamet saadab ka teate arvutatud maksusumma kohta. Järgmine on sarnane protseduur arvutuste vastavusse viimiseks. Samuti kehtestatakse toetuste taotlemise kord.

Iga aruande- ja maksustamisperioodi lõpus peavad nad esitama föderaalsele maksuteenistusele tuludeklaratsiooni.

Kui ettevõte maksab kvartali ettemakseid, esitab ta deklaratsiooni 4 korda aastas (3 kvartali ja ühe aasta tulemuste alusel).

Kui ettevõte maksab igakuiseid ettemakseid tegeliku kasumi alusel, siis esitab ta deklaratsiooni 12 korda.

Märge, kui aruandeperioodil ei olnud organisatsioonil kasumit ning tema arvelduskontodel ja kassaaparaadil ei toimunud liikumist, võib ta esitada föderaalsele maksuteenistusele ühe lihtsustatud deklaratsiooni.

Tuludeklaratsiooni vorm

Lae alla tuludeklaratsiooni vorm (vorm KND 1151006), kehtiv 2019. aastal (laadi vorm alla).

Märge: maksudeklaratsiooni vorm (2019. aasta aruandluseks), selle täitmise kord ja elektroonilise esitamise vorm on kinnitatud Venemaa Föderaalse Maksuteenistuse 19. oktoobri 2016. aasta korraldusega N ММВ-7-3/572@ ).

2019. aasta deklaratsiooni täitmise näidis

Tuludeklaratsioon organisatsioonidele OSN-is 2019. aastal (täitenäidis).

Tuludeklaratsioonide esitamise tähtaeg

Maksumaksjad esitavad deklaratsioonid iga aruande- ja maksustamisperioodi lõpus.

Kvartali ettemakseid maksvate organisatsioonide aruandeperioodid on 1. veerand, pool aastat Ja 9 kuud.

Organisatsioonidel, kes on valinud tegeliku kasumi alusel igakuise ettemaksete maksmise korra, on aruandeperioodid kuu, kaks kuud, kolm kuud ja nii edasi kuni 11 kuud.

Aruandeperioodi tulemustel põhinevad deklaratsioonid esitatakse föderaalsele maksuteenistusele hiljemalt 28 päeva aruandeperioodi lõpust.

Maksudeklaratsioonide esitamise tähtajad aruandeperioodi lõpus

Tabel nr 1. Deklaratsiooni esitamise tähtajad sõltuvalt ettemaksete tasumise viisist

| Aruandeperiood | Kvartali ettemaksed | Igakuised ettemaksed tegeliku kasumi alusel |

|---|---|---|

| jaanuaril | — | 28.02.2019 |

| veebruar | — | 28.03.2019 |

| märtsil | — | 29.04.2019 |

| I kvartal 2019 | 29.04.2019 | — |

| aprill | — | 28.05.2019 |

| mai | — | 28.06.2019 |

| juunini | — | 29.07.2019 |

| Pool aastat 2019 | 29.07.2019 | — |

| juulil | — | 28.08.2019 |

| august | — | 30.09.2019 |

| septembril | — | 28.10.2019 |

| 9 kuud 2019 | 28.10.2019 | — |

| oktoober | — | 28.11.2019 |

| novembril | — | 28.12.2019 |

| detsembril | — | — |

Trahvid deklaratsiooni hilinenud esitamise eest:

- 1000 hõõruda. – kui majandusaasta deklaratsiooni ei esitata, kuid maks on õigeaegselt tasutud või "null" deklaratsioon ei esitata õigeaegselt;

- 5% deklaratsiooni alusel tasumisele kuuluvast summast iga viivitatud kuu eest, kuid mitte rohkem kui 30% kokku ja mitte vähem kui 1000 rubla. – kui makse ei ole tasutud;

- 200 hõõruda. – kui aruandeperioodi tulemuste alusel deklaratsiooni (maksuarvestust) ei esitata õigeaegselt.

Märge: aruandeperioodi tulemustel põhinevad deklaratsioonid on oma olemuselt maksuarvutused ja seetõttu ei ole föderaalsel maksuteenistusel õigust Vene Föderatsiooni maksuseadustiku artikli 119 alusel organisatsiooni trahvida, kui tulumaksukalkulatsiooni ei esitata, hoolimata asjaolust, et Vene Föderatsiooni maksuseadustikus nimetatakse neid arvutusi deklaratsioonideks. Trahvi arvutuse esitamata jätmise eest nõutakse eranditult Art. Vene Föderatsiooni maksuseadustiku artikkel 126.

Ettevõtte tuludeklaratsiooni esitamise viisid

Organisatsioonid peavad esitama deklaratsiooni:

- Föderaalsesse maksuteenistusse teie registreerimiskohas.

- Föderaalsele maksuteenistusele iga eraldiseisva osakonna registreerimise kohas.

Märge: kui organisatsioon on suurim maksumaksja, peab ta aru andma oma registreerimiskohas.

Tuludeklaratsiooni saab maksuhaldurile saata kolmel viisil:

- Paberkandjal (2 eksemplaris) isiklikult või oma esindaja kaudu. Esitamisel jääb üks aruande eksemplar föderaalsele maksuteenistusele, teine märgitakse heakskiiduga ja tagastatakse. Dokumendi õigeaegset esitamist kinnitab vaidlusi tekitavate olukordade korral tempel, millel on märgitud deklaratsiooni kättesaamise kuupäev;

- Posti teel väärtusliku kirjaga koos sisuloendiga. Deklaratsiooni saatmise kinnituseks on sel juhul manuse nimekiri (märkides ära saadetud deklaratsiooni) ja kviitung saatmise kuupäevaga;

- Elektroonilisel kujul TKS-i kaudu (elektroonilise dokumendihaldusoperaatorite kaudu).

Märge: esindaja kaudu deklaratsiooni esitamiseks on vaja tema jaoks vormistada volikiri, mis on kinnitatud organisatsiooni pitseriga ja juhi allkirjaga.

Märge, paberil aruannete esitamisel võivad mõned föderaalse maksuteenistuse inspektorid nõuda:

- Lisa deklaratsioonifail elektroonilisel kujul disketile või mälupulgale;

- Printige deklaratsioonile spetsiaalne vöötkood, mis dubleerib aruandluses sisalduvat teavet.

Neid nõudeid ei ole ette nähtud Vene Föderatsiooni maksuseadustikus, kuid neid tuleb praktikas kokku ja need võivad põhjustada deklaratsiooni aktsepteerimisest keeldumise. Kui see juhtub, saab vastuvõtmisest keeldumise vaidlustada kõrgemalseisva maksuhalduriga (eriti kui keeldumine tõi kaasa dokumendi esitamise tähtaja möödumise ja lisatrahvide määramise).

Kahemõõtmelise vöötkoodi puudumine, samuti OKTMO koodi vale märkimine (kui muid märkusi ei ole ja deklaratsioon vastab kehtestatud vormile), ei saa olla deklaratsiooni aktsepteerimisest keeldumise põhjuseks (see on otseselt märgitud Vene Föderatsiooni Rahandusministeeriumi 18. aprilli 2014. a kiri nr PA -4-6/7440.

Kuidas täita tuludeklaratsiooni

Sellelt lingilt saate alla laadida ametlikud juhised deklaratsiooni täitmiseks.

Deklaratsiooni täitmise põhireeglid

Tuludeklaratsiooni täitmine läbi eriteenuste

Tuludeklaratsiooni saate täita ka kasutades:

- Tasulised internetiteenused (“Minu ettevõte”, “B.Kontur” jne);

- Spetsialiseerunud raamatupidamisettevõtted.