Výpočet priemerného zárobku za vyplnenie potvrdenia pre službu zamestnanosti. Murmanská oblasť Schválením Postupu na výpočet priemerného zárobku na určenie výšky dávok v nezamestnanosti a štipendií vyplácaných občanom počas výkonu povolania

O schválení Postupu pri výpočte priemerného zárobku na určenie výšky dávky v nezamestnanosti a štipendia vyplácaného občanom v období prípravy na povolanie, rekvalifikácie a zdokonaľovania v smere služobných orgánov ...

MINISTERSTVO PRÁCE A SOCIÁLNEHO ROZVOJA RUSKEJ FEDERÁCIE

ROZHODNUTIE

V súlade s nariadením vlády Ruskej federácie z 23. mája 2003 N 670-r * Ministerstvo práce a sociálny vývoj Ruská federácia po dohode s Ministerstvom financií Ruskej federácie

________________

* Zhromaždené právne predpisy Ruskej federácie, 2003, N 21, článok 2055.

rozhoduje:

Schváliť priložený Postup pri výpočte priemerného zárobku na určenie výšky dávky v nezamestnanosti a štipendia vyplácaného občanom v období odborného vzdelávania, rekvalifikácia a zdokonaľovanie v smere služby zamestnanosti.

minister

pracovný a sociálny rozvoj

Ruská federácia

A. Pochinok

Registrovaný

na ministerstve spravodlivosti

Ruská federácia

23. októbra 2003

registrácia N 5196

Dodatok. Postup pri výpočte priemerného zárobku na určenie výšky dávky v nezamestnanosti a štipendia vyplácaného občanom počas prípravy na povolanie, rekvalifikácie a zdokonaľovania v smere k službe zamestnanosti

Dodatok

k vyhláške

Ministerstvo práce a

sociálny vývoj

Ruská federácia

zo dňa 12.08.2003 N 62

1. Postup pri výpočte priemerného zárobku na určenie výšky dávky v nezamestnanosti a štipendia vyplácaného občanom v období prípravy na povolanie, rekvalifikácie a zdokonaľovacieho vzdelávania v smere výkonu služby (ďalej len postup) určuje pravidlá na výpočet priemeru mzdy(priemerný zárobok) pre prípady určenia jeho veľkosti, ustanovené zákonom Ruskej federácie „o zamestnanosti obyvateľstva v Ruskej federácii *, a to:

________________

* Zhromaždené právne predpisy Ruskej federácie, 1996, N 17, článok 1915.

určiť výšku dávok v nezamestnanosti, a to aj počas obdobia dočasnej práceneschopnosti nezamestnaných a počas obdobia účasti nezamestnaných na verejných prácach;

na určenie výšky štipendia v období odbornej prípravy, zdokonaľovania, rekvalifikácie v smere služby zamestnanosti, a to aj v období dočasnej invalidity.

2. Pri výpočte priemerného zárobku sa berú do úvahy všetky druhy platieb ustanovených mzdovým systémom, ktoré sa používajú v príslušnej organizácii, bez ohľadu na zdroje týchto platieb, medzi ktoré patria:

a) mzdy pripadajúce na zamestnancov podľa tarifných sadzieb (oficiálne platy) za odpracované hodiny;

b) mzdy pripadajúce na zamestnancov za vykonanú prácu za kusové sadzby;

c) mzda zamestnancov za vykonanú prácu percentom z tržieb z predaja výrobkov (výkon práce, poskytovanie služieb), prípadne provízia;

d) mzda vydaná v bezhotovostnej forme;

e) peňažná odmena za odpracované hodiny nahrádzajúcim osobám verejná kancelária;

f) odmeny zamestnancov, ktorí sú na výplatnej listine týchto redakcií a organizácií, a (alebo) odmeny za ich prácu vypočítané v redakciách médií a umeleckých organizácií, vykonávané podľa sadzieb (sadzieb) autorského (stupňové) odmeňovanie;

g) platy učiteľov základných a stredných škôl odborné vzdelanie za vyučovacie hodiny nad rámec zníženého ročného vyučovacieho úväzku (zúčtované sadzbou jednej desatiny za každý mesiac zúčtovacieho obdobia bez ohľadu na čas časového rozlíšenia);

h) rozdiel v služobných platoch zamestnancov, ktorí prešli na horšie platenú prácu (funkciu) pri zachovaní výšky služobného platu na predchádzajúcom pracovisku (funkcii);

i) mzdy s konečnou platnosťou vypočítané na konci kalendárneho roka podľa systému odmeňovania (zúčtované vo výške jednej dvanástiny za každý mesiac zúčtovacieho obdobia bez ohľadu na čas časového rozlíšenia);

j) príplatky a príplatky k tarifným sadzbám (úradným platom) za odborná zručnosť, trieda, kvalifikačná kategória ( cool hodnosť, diplomatická hodnosť), dĺžka služby (pracovné skúsenosti), špeciálne podmienky verejná služba, akademický titul, akademický titul, vedomosti cudzí jazyk, práca s informáciami tvoriacimi štátne tajomstvo, spájanie profesií (pozícií), rozširovanie obslužných oblastí, zvyšovanie objemu vykonávanej práce, plnenie povinností dočasne neprítomného zamestnanca bez toho, aby sa vzdal hlavného zamestnania, vedenie kolektívu;

k) platby súvisiace s pracovnými podmienkami vrátane platieb z titulu regionálnej úpravy odmeňovania (vo forme koeficientov a percentuálnych doplatkov k mzde), zvýšenej odmeny za ťažkú prácu, prácu so škodlivou a (alebo) nebezpečnou a za iné osobitné podmienky, za práca v noci, výplata za prácu cez víkendy a neprac prázdniny, príplatky za prácu nadčas;

l) prémie a odmeny vrátane odmien na základe výsledkov práce za daný rok a jednorazovej odmeny za odpracované roky;

m) iné druhy platieb v súlade s existujúcimi mzdovými systémami v organizácii.

3. Priemerný zárobok zamestnanca sa počíta za posledné 3 kalendárne mesiace (od 1. do 1. dňa) predchádzajúce mesiacu výpovede. * 3)

4. Pri výpočte priemerného zárobku sa z účtovného obdobia vylučuje čas, ako aj sumy časovo rozlíšené v tomto čase, ak:

a) zamestnanca ponechaný priemerný zárobok v súlade s právnymi predpismi Ruskej federácie;

b) zamestnanec poberal dávky v dočasnej invalidite alebo materské dávky;

c) zamestnanec nepracoval pre prestoje vinou zamestnávateľa alebo z dôvodov nezávislých od zamestnávateľa a zamestnanca;

d) zamestnanec sa nezúčastnil na štrajku, ale v súvislosti s týmto štrajkom nemohol vykonávať svoju prácu;

e) zamestnancovi sa poskytlo ďalšie platené voľno na starostlivosť o zdravotne postihnuté deti a osoby so zdravotným postihnutím od detstva;

f) zamestnanec bol v iných prípadoch prepustený z práce s úplným alebo čiastočným zadržaním mzdy alebo bez platby v súlade s právnymi predpismi Ruskej federácie;

g) boli zamestnancovi poskytnuté dni pracovného pokoja (voľna) v súvislosti s prácou nad rámec obvyklého pracovného času na rotačnom princípe organizácia práce av iných prípadoch v súlade s právnymi predpismi Ruskej federácie.

5. Ak zamestnanec za zúčtovacie obdobie nemal skutočne časovo rozlíšenú mzdu alebo skutočne odpracované dni alebo toto obdobie pozostávalo z času vylúčeného zo zúčtovacieho obdobia podľa odseku 4 tohto poriadku, priemerný zárobok sa zisťuje zo sumy skutočne nahromadených miezd za predchádzajúce obdobie vo výške vypočítanej.

6. Ak zamestnanec za zúčtovacie obdobie a pred zúčtovacím obdobím nemal skutočne pripočítanú mzdu alebo skutočne odpracované dni, priemerný zárobok sa zisťuje zo sumy skutočne pripočítanej mzdy za skutočne odpracované dni zamestnanca v mesiaci r. výpoveď.

7. Priemerný denný zárobok sa používa na určenie priemerného zárobku.

Priemerný zárobok zamestnanca sa zistí vynásobením priemerného denného zárobku priemerným mesačným počtom pracovných dní v zúčtovacom období (v závislosti od ustanovenej dĺžky pracovného týždňa v organizácii).

Priemerný denný zárobok sa vypočíta ako podiel skutočne vzniknutej mzdy za zúčtovacie obdobie počtom skutočne odpracovaných dní v tomto období.

Ak je zamestnancovi pridelená práca na kratší pracovný čas (týždeň na skrátený pracovný úväzok, pracovný deň na kratší pracovný čas), priemerný denný zárobok sa vypočíta tak, že sa suma skutočne vzniknutej mzdy vydelí počtom pracovných dní podľa kalendára 5. -deň (6-dňový) pracovný týždeň pripadajúci na odpracovaný čas v predpokladanom období.

8. Pri zisťovaní priemerného zárobku zamestnanca, u ktorého je ustanovené súhrnné účtovanie pracovného času, sa vychádza z priemerného hodinového zárobku.

Priemerný hodinový zárobok sa vypočíta ako podiel skutočne vzniknutej mzdy za zúčtovacie obdobie počtom skutočne odpracovaných hodín za toto obdobie.

Priemerný zárobok zamestnanca sa zistí vynásobením priemerného hodinového zárobku priemerným mesačným počtom pracovných hodín v zúčtovacom období v závislosti od ustanovenej dĺžky pracovného týždňa.

9. Pri zisťovaní priemerného zárobku sa skutočne pripočítané prémie a odmeny za zúčtovacie obdobie zohľadňujú v tomto poradí:

mesačné odmeny a odmeny - nie viac ako jedna platba za rovnaké ukazovatele za každý mesiac zúčtovacieho obdobia;

prémie a odmeny za odpracovanú dobu presahujúcu jeden mesiac - nie viac ako jedna platba za rovnaké ukazovatele vo výške mesačnej časti za každý mesiac zúčtovacieho obdobia;

odmena podľa výsledkov práce za rok, jednorazová odmena za odslúžený výkon (odslúžený čas), iná odmena podľa výsledkov práce za rok, časovo rozlíšené za predch. kalendárny rok, - vo výške jednej dvanástiny za každý mesiac zúčtovacieho obdobia bez ohľadu na čas účtovania odmeny.

V prípade, že čas pripadajúci na zúčtovacie obdobie nebol celkom odpracovaný alebo z neho bol vylúčený čas podľa odseku 4 tohto poriadku, pri zisťovaní priemerného zárobku sa zohľadňujú príplatky a odmeny v pomere k času odpracovanému v zúčtovacieho obdobia (s výnimkou mesačných odmien vyplácaných spolu s mzdy za daný mesiac).

Ak zamestnanec pracoval v organizácii na kratší pracovný čas, za ktorý mu patria príplatky a odmeny, a tieto boli časovo rozlíšené v pomere k odpracovaným hodinám, zohľadňujú sa pri určovaní priemerného zárobku na základe skutočne sumy spôsobom stanoveným v tomto odseku.

10. Pri povýšení v organizácii (pobočke, konštrukčná jednotka) tarifné sadzby (úradné platy, peňažné odmeny), priemerný zárobok zamestnancov sa zvyšuje v tomto poradí:

ak k zvýšeniu došlo v priebehu zúčtovacieho obdobia, zvýšia sa platby zohľadnené pri zisťovaní priemerného zárobku a pripočítané za obdobie predchádzajúce zvýšeniu o koeficienty, ktoré sa vypočítajú vydelením tarifnej sadzby (služobný plat, peňažná odmena) ustanovenej v mesiaci o vzniku prípadu, s ktorým je uchovanie spojené priemerný zárobok v tarifných sadzbách (úradné platy, peňažné odmeny) za každý mesiac zúčtovacieho obdobia;

ak k zvýšeniu došlo po zúčtovacom období do dňa prepustenia, zvyšuje sa priemerný zárobok vypočítaný za zúčtovacie obdobie;

ak k zvýšeniu došlo po uvoľnení zamestnanca, zvýšenie priemerného zárobku sa nevykonáva.

11. So zvýšením výšky príplatkov za kvalifikačnú kategóriu (triedna hodnosť, diplomatická hodnosť) a za osobitné podmienky výkonu štátnej služby stúpa priemerný zárobok zamestnancov v tomto poradí:

ak k zvýšeniu došlo v zúčtovacom období, zvyšujú sa príplatky za kvalifikačnú kategóriu (triedna hodnosť, diplomatická hodnosť) za osobitné podmienky štátnej služby za obdobie predchádzajúce zvýšeniu o koeficienty, ktoré sa vypočítajú vydelením uvedené príplatky stanovené v mesiaci vzniku udalosti, od ktorej sa viaže zachovanie priemerného zárobku, za prírastky za každý mesiac zúčtovacieho obdobia;

ak k zvýšeniu došlo po uvoľnení zamestnanca, určené príplatky zahrnuté do priemerného zárobku sa nezvyšujú.

Text dokumentu je overený:

"ruské noviny",

N 220, 30.10.2003

o schválení Postupu pri výpočte priemerného zárobku na určenie výšky dávky v nezamestnanosti a štipendia vyplácaného občanom počas prípravy na povolanie, rekvalifikácie a zdokonaľovania v smere úradu práce

| Názov dokumentu: | o schválení Postupu pri výpočte priemerného zárobku na určenie výšky dávky v nezamestnanosti a štipendia vyplácaného občanom počas prípravy na povolanie, rekvalifikácie a zdokonaľovania v smere úradu práce |

| Číslo dokumentu: | 62 |

| Typ dokumentu: | Uznesenie Ministerstva práce a sociálneho rozvoja Ruskej federácie |

| Telo hostiteľa: | Ministerstvo práce a sociálneho rozvoja Ruskej federácie |

| Postavenie: | Herectvo |

| Uverejnený: | Nezávislý advokát knižnice č. 1, 2004 Normatívne akty pre personalistu, N 1, 2004 Bulletin Ministerstva práce a sociálneho rozvoja Ruskej federácie, N 11, 2003 Dodatok k "Rossijskaja Gazeta", N 43, 2003 Oficiálne dokumenty, N 41, 5.11.2003 Rossijskaja gazeta, N 220, 30.10.2003 |

| Dátum prijatia: | 12. august 2003 |

| Dátum účinnosti: | 10. novembra 2003 |

"O schválení Postupu pri výpočte priemerného zárobku na určenie výšky dávky v nezamestnanosti a štipendia vyplácaného občanom počas prípravy na povolanie, rekvalifikácie a zdokonaľovania v smere úradu práce"

Vydanie z 12.08.2003 - Platné

MINISTERSTVO PRÁCE A SOCIÁLNEHO ROZVOJA RUSKEJ FEDERÁCIE

ROZHODNUTIE

zo dňa 12.08.2003 N 62

O SCHVÁLENÍ POSTUPU VÝPOČTU PRIEMERNÉHO ZÁJMU NA URČENIE VÝŠKY DÁVOK V NEZAMESTNANOSTI A ŠTIPENDIÍ VYPLATANÝCH OBČANOM V OBDOBÍ ODBORNÉHO PRÍPRAVU NA REFERENCIE A REFERENCIE

V súlade s nariadením vlády Ruskej federácie z 23. mája 2003 N 670-r<*>Ministerstvo práce a sociálneho rozvoja Ruskej federácie po dohode s Ministerstvom financií Ruskej federácie rozhoduje:

<*>Zhromaždené právne predpisy Ruskej federácie, 2003, N 21, čl. 2055.

Schváliť priložený Postup pri výpočte priemerného zárobku na určenie výšky podpory v nezamestnanosti a štipendia vyplácaného občanom v období prípravy na povolanie, rekvalifikácie a zdokonaľovania v smere služby zamestnanosti.

minister

pracovný a sociálny rozvoj

Ruská federácia

A. POCHINOK

OBJEDNAŤ

VÝPOČTY PRIEMERNÝCH ZÁJMOV PRE STANOVENIE VÝŠKY DÁVOK V NEZAMESTNANOSTI A ŠTIPENDIÍ VYPLÁTANÝCH OBČANOM V OBDOBÍ ODBORNÉHO PRÍPRAVA, URČENIA A ODBORNÉHO ROZVOJA

1. Postup pri výpočte priemerného zárobku na určenie výšky dávky v nezamestnanosti a štipendia vyplácaného občanom v období prípravy na povolanie, rekvalifikácie a zdokonaľovacieho vzdelávania v smere výkonu služby (ďalej len „Poriadok“) určuje pravidlá na výpočet priemernej mzdy (priemerného zárobku) pre prípady určujúce jej veľkosť, ustanovené zákonom Ruskej federácie „o zamestnanosti obyvateľstva v Ruskej federácii“<*>a to:

<*>Zhromaždené právne predpisy Ruskej federácie, 1996, N 17, čl. 1915.

určiť výšku dávok v nezamestnanosti, a to aj počas obdobia dočasnej práceneschopnosti nezamestnaných a počas obdobia účasti nezamestnaných na verejných prácach;

na určenie výšky štipendia v období odbornej prípravy, zdokonaľovania, rekvalifikácie v smere služby zamestnanosti, a to aj v období dočasnej invalidity.

2. Pri výpočte priemerného zárobku sa berú do úvahy všetky druhy platieb ustanovených mzdovým systémom, ktoré sa používajú v príslušnej organizácii, bez ohľadu na zdroje týchto platieb, medzi ktoré patria:

a) mzdy pripadajúce na zamestnancov podľa tarifných sadzieb (oficiálne platy) za odpracované hodiny;

b) mzdy pripadajúce na zamestnancov za vykonanú prácu v kusových sadzbách;

c) mzda zamestnancov za vykonanú prácu percentom z tržieb z predaja výrobkov (výkon práce, poskytovanie služieb), prípadne provízia;

d) mzda vydaná v bezhotovostnej forme;

e) peňažná odmena za odpracovanú dobu osobám vykonávajúcim verejnú funkciu;

f) odmeny zamestnancov, ktorí sú na výplatnej listine týchto redakcií a organizácií a (alebo) odmeny za ich prácu vypočítané v redakciách médií a umeleckých organizácií, vykonávané podľa sadzieb (sadzieb) autorského (stupňové) odmeňovanie;

g) platy učiteľom zariadení základného a stredného odborného vzdelávania za vyučovacie hodiny nad rámec zníženého ročného úväzku (zohľadňujú sa vo výške jednej desatiny za každý mesiac zúčtovacieho obdobia bez ohľadu na čas časového rozlíšenia) );

h) rozdiel v služobných platoch zamestnancov, ktorí prešli na horšie platenú prácu (funkciu) pri zachovaní výšky služobného platu na predchádzajúcom pracovisku (funkcii);

i) mzdy s konečnou platnosťou vypočítané na konci kalendárneho roka podľa systému odmeňovania (zúčtované vo výške jednej dvanástiny za každý mesiac zúčtovacieho obdobia bez ohľadu na čas časového rozlíšenia);

j) príplatky a príplatky k tarifným sadzbám (úradným platom) za odbornú zručnosť, triedu, kvalifikačnú hodnosť (triednu hodnosť, diplomatickú hodnosť), dĺžku služby (dĺžku služby), osobitné podmienky štátnej služby, akademický titul, akademickú hodnosť, vedomosti cudzieho jazyka, práca s informáciami tvoriacimi štátne tajomstvo, spájanie profesií (funkcií), rozširovanie obslužných oblastí, zvyšovanie objemu vykonávanej práce, plnenie povinností dočasne neprítomného zamestnanca bez toho, aby sa vzdal hlavného zamestnania, vedenie kolektívu;

k) platby súvisiace s pracovnými podmienkami vrátane platieb z titulu regionálnej úpravy odmeňovania (vo forme koeficientov a percentuálnych doplatkov k mzde), zvýšenej odmeny za ťažkú prácu, prácu so škodlivou a (alebo) nebezpečnou a za iné osobitné podmienky, za práca v noci, mzda za prácu cez víkendy a sviatky, mzda za prácu nadčas;

l) prémie a odmeny vrátane odmien na základe výsledkov práce za daný rok a jednorazovej odmeny za odpracované roky;

m) iné druhy platieb v súlade s existujúcimi mzdovými systémami v organizácii.

3. Priemerný zárobok zamestnanca sa počíta za posledné 3 kalendárne mesiace (od 1. do 1. dňa) predchádzajúce mesiacu výpovede.

4. Pri výpočte priemerného zárobku sa z účtovného obdobia vylučuje čas, ako aj sumy časovo rozlíšené v tomto čase, ak:

a) zamestnanec si ponechal priemerný zárobok v súlade s právnymi predpismi Ruskej federácie;

b) zamestnanec poberal dávky v dočasnej invalidite alebo materské dávky;

c) zamestnanec nepracoval pre prestoje vinou zamestnávateľa alebo z dôvodov nezávislých od zamestnávateľa a zamestnanca;

d) zamestnanec sa nezúčastnil na štrajku, ale v súvislosti s týmto štrajkom nemohol vykonávať svoju prácu;

e) zamestnancovi sa poskytlo ďalšie platené voľno na starostlivosť o zdravotne postihnuté deti a osoby so zdravotným postihnutím od detstva;

f) zamestnanec bol v iných prípadoch prepustený z práce s úplným alebo čiastočným zadržaním mzdy alebo bez platby v súlade s právnymi predpismi Ruskej federácie;

g) zamestnancovi boli poskytnuté dni odpočinku (voľno) v súvislosti s prácou nad rámec bežného pracovného času s rotačným spôsobom organizácie práce a v iných prípadoch v súlade s právnymi predpismi Ruskej federácie.

5. Ak zamestnanec za zúčtovacie obdobie nemal skutočne časovo rozlíšenú mzdu alebo skutočne odpracované dni alebo toto obdobie pozostávalo z času vylúčeného zo zúčtovacieho obdobia podľa odseku 4 tohto poriadku, priemerný zárobok sa zisťuje zo sumy skutočne nahromadených miezd za predchádzajúce obdobie vo výške vypočítanej.

6. Ak zamestnanec za zúčtovacie obdobie a pred zúčtovacím obdobím nemal skutočne pripočítanú mzdu alebo skutočne odpracované dni, priemerný zárobok sa zisťuje zo sumy skutočne pripočítanej mzdy za skutočne odpracované dni zamestnanca v mesiaci r. výpoveď.

7. Priemerný denný zárobok sa používa na určenie priemerného zárobku.

Priemerný zárobok zamestnanca sa zistí vynásobením priemerného denného zárobku priemerným mesačným počtom pracovných dní v zúčtovacom období (v závislosti od ustanovenej dĺžky pracovného týždňa v organizácii).

Priemerný denný zárobok sa vypočíta ako podiel skutočne vzniknutej mzdy za zúčtovacie obdobie počtom skutočne odpracovaných dní v tomto období.

Ak je zamestnancovi pridelená práca na kratší pracovný čas (týždeň na skrátený pracovný úväzok, pracovný deň na kratší pracovný čas), priemerný denný zárobok sa vypočíta tak, že sa suma skutočne vzniknutej mzdy vydelí počtom pracovných dní podľa kalendára 5. -deň (6-dňový) pracovný týždeň pripadajúci na odpracovaný čas v predpokladanom období.

8. Pri zisťovaní priemerného zárobku zamestnanca, u ktorého je ustanovené súhrnné účtovanie pracovného času, sa vychádza z priemerného hodinového zárobku.

Priemerný hodinový zárobok sa vypočíta ako podiel skutočne vzniknutej mzdy za zúčtovacie obdobie počtom skutočne odpracovaných hodín za toto obdobie.

Priemerný zárobok zamestnanca sa zistí vynásobením priemerného hodinového zárobku priemerným mesačným počtom pracovných hodín v zúčtovacom období v závislosti od ustanovenej dĺžky pracovného týždňa.

9. Pri zisťovaní priemerného zárobku sa skutočne pripočítané prémie a odmeny za zúčtovacie obdobie zohľadňujú v tomto poradí:

mesačné odmeny a odmeny - nie viac ako jedna platba za rovnaké ukazovatele za každý mesiac zúčtovacieho obdobia;

prémie a odmeny za odpracovanú dobu presahujúcu jeden mesiac - nie viac ako jedna platba za rovnaké ukazovatele vo výške mesačnej časti za každý mesiac zúčtovacieho obdobia;

odmena podľa výsledkov práce za rok, jednorazová odmena za dĺžku služby (odslúžený čas), iná odmena podľa výsledkov práce za rok, časovo rozlíšené za predchádzajúci kalendárny rok - vo výške jednej dvanástiny za každý mesiac zúčtovacieho obdobia bez ohľadu na čas účtovania odmeny.

V prípade, že čas pripadajúci na zúčtovacie obdobie nebol celkom odpracovaný alebo z neho bol vylúčený čas podľa odseku 4 tohto poriadku, pri zisťovaní priemerného zárobku sa zohľadňujú príplatky a odmeny v pomere k času odpracovanému v zúčtovacieho obdobia (okrem mesačných odmien vyplácaných spolu so mzdou za daný mesiac).

Ak zamestnanec pracoval v organizácii na kratší pracovný čas, za ktorý mu patria príplatky a odmeny, a tieto boli časovo rozlíšené v pomere k odpracovaným hodinám, zohľadňujú sa pri určovaní priemerného zárobku na základe skutočne sumy spôsobom stanoveným v tomto odseku.

10. S rastom organizácie (odvetvie, štrukturálnej jednotky) tarifných sadzieb (úradné platy, peňažné odmeny) stúpa priemerný zárobok zamestnancov v tomto poradí:

ak k zvýšeniu došlo v priebehu zúčtovacieho obdobia, zvýšia sa platby zohľadnené pri zisťovaní priemerného zárobku a pripočítané za obdobie predchádzajúce zvýšeniu o koeficienty, ktoré sa vypočítajú vydelením tarifnej sadzby (služobný plat, peňažná odmena) ustanovenej v mesiaci o vzniku prípadu, s ktorým je uchovanie spojené priemerný zárobok v tarifných sadzbách (úradné platy, peňažné odmeny) za každý mesiac zúčtovacieho obdobia;

ak k zvýšeniu došlo po zúčtovacom období do dňa prepustenia, zvyšuje sa priemerný zárobok vypočítaný za zúčtovacie obdobie;

ak k zvýšeniu došlo po uvoľnení zamestnanca, zvýšenie priemerného zárobku sa nevykonáva.

11. So zvýšením výšky príplatkov za kvalifikačnú kategóriu (triedna hodnosť, diplomatická hodnosť) a za osobitné podmienky výkonu štátnej služby stúpa priemerný zárobok zamestnancov v tomto poradí:

ak k zvýšeniu došlo v zúčtovacom období, zvyšujú sa príplatky za kvalifikačnú kategóriu (triedna hodnosť, diplomatická hodnosť) za osobitné podmienky štátnej služby za obdobie predchádzajúce zvýšeniu o koeficienty, ktoré sa vypočítajú vydelením uvedené príplatky stanovené v mesiaci vzniku udalosti, od ktorej sa viaže zachovanie priemerného zárobku, za prírastky za každý mesiac zúčtovacieho obdobia;

ak k zvýšeniu došlo po uvoľnení zamestnanca, určené príplatky zahrnuté do priemerného zárobku sa nezvyšujú.

Aké sú znaky výpočtu priemernej mzdy na určenie dávok v nezamestnanosti? Aké zúčtovacie obdobie treba vziať na výpočet priemerného zárobku? Aké platby sa zahŕňajú do výpočtu priemerného zárobku? Ako vypočítať priemerný zárobok, ak zamestnanec mal zárobok len v mesiaci prepustenia? Ako sa určuje priemerný zárobok s prihliadnutím na odmeny? V akom poradí sa vypočíta priemerný zárobok pri zvýšení prídavkov?

Pracovníci MPSVR listom zo dňa 15.08.2016 č. 16-5 / B-421 odporučili tlačivo potvrdenia o priemernom zárobku za posledné tri mesiace práce, ktoré sa vydáva na poslednom pracovisku. Toto osvedčenie sa vydáva prepustenému resp bývalý zamestnanec poberať dávky v nezamestnanosti na úrade práce v mieste bydliska. V článku si pripomíname, ako sa vypočítava priemerný zárobok za vyplnenie takéhoto potvrdenia.

Podľa odseku 2 čl. 3 zákona Ruskej federácie č. 1032-1, na to, aby prepustený zamestnanec poberal dávky v nezamestnanosti v službe zamestnanosti, je potrebné potvrdenie o priemernom zárobku za posledné tri mesiace na poslednom pracovisku.

Pre tvoju informáciu:

Táto pomoc zamestnávateľ je povinný vydať a písomné vyhlásenie zamestnanec najneskôr do troch pracovných dní odo dňa podania takejto žiadosti (článok 62 Zákonníka práce Ruskej federácie).

Napriek tomu, že ministerstvo práce vo svojom liste odporučilo formu osvedčenia, jeho použitie je nepovinné. To znamená, že ak uvedené osvedčenie vyhotoví zamestnávateľ v akejkoľvek forme, ale obsahuje informácie potrebné na určenie výšky a načasovania vyplácania dávok v nezamestnanosti, neexistujú dôvody na jeho odmietnutie. Takéto vysvetlenia sú uvedené v listoch Ministerstva práce Ruskej federácie zo dňa 15.08.2016 č. 16-5 / B-421, Rostrud zo dňa 8.11.2010 č. 3281-6-2.

Poznámka:

Občan si môže vybaviť potvrdenie o priemernom zárobku za posledné tri mesiace na poslednom pracovisku v archívna organizácia... Takéto potvrdenie budú akceptovať aj zamestnanci orgánov sociálneho zabezpečenia na výpočet dávky v nezamestnanosti. Tieto vysvetlenia sú uvedené v článku 20 Informácií Ministerstva práce Ruskej federácie z 3.5.2013.

Aké náležitosti by malo obsahovať osvedčenie vypracované v akejkoľvek forme?

Takže v osvedčení vypracovanom v akejkoľvek forme by sa mali uviesť tieto informácie:

- meno, DIČ a adresa sídla inštitúcia, v ktorej občan pracoval;

- Celé meno zamestnanca;

- obdobie jeho práce a postavenie (tak ako sú uvedené v pracovná kniha);

- informácie o pracovných podmienkach (na plný alebo čiastočný úväzok);

- priemerný zárobok za posledné tri mesiace práce;

- informácie o prítomnosti počas 12 mesiacov pred prepustením v obdobiach nezapočítaných do platenej práce - keď zamestnanec nepracoval, ale udržal si priemerný zárobok (napríklad materská dovolenka, rodičovská dovolenka, dočasná invalidita, pracovné cesty atď.) ;

- základ pre vydanie certifikátu ( osobné účty, platobné doklady);

- podpisy vedúceho a hlavného účtovníka organizácie, odtlačok pečate.

Výpočet priemerného zárobku.

V súčasnosti je potrebné pri výpočte priemerného zárobku postupovať podľa Postupu pri výpočte priemerného zárobku na zistenie sumy podpory v nezamestnanosti a štipendia vyplácaného občanom v období prípravy na povolanie, rekvalifikácie a zdokonaľovania v smere úradu práce. , schválený uznesením Ministerstva práce Ruskej federácie z 12.08.2003 č. 62 (ďalej len - príkaz č. 62).

Priemerný zárobok je potrebný na určenie výšky dávok v nezamestnanosti vyplácaných prepusteným občanom. Účtuje sa občanom od prvého dňa ich uznania za nezamestnaných (článok 3 článku 31 zákona RF č. 1032-1). Podľa odseku 1 čl. 34 zákona Ruskej federácie č. 1032-1 občanom prepusteným z akéhokoľvek dôvodu do 12 mesiacov pred vznikom nezamestnanosti, ktorí mali počas tohto obdobia platenú prácu po dobu najmenej 26 týždňov na plný úväzok (celý pracovný týždeň ) alebo na skrátený úväzok (skrátený pracovný týždeň) s prepočítaním 26 týždňov s celým pracovným dňom (celý pracovný týždeň) a uznaný v r. zavedený poriadok nezamestnaní, časovo rozlíšené:

a) v prvom (12-mesačnom) platobnom období:

- za prvé tri mesiace - vo výške 75 % ich priemerného mesačného zárobku ( peňažný príspevok) vypočítané za posledné tri mesiace na poslednom mieste výkonu práce (služby);

- počas nasledujúcich štyroch mesiacov - vo výške 60 %;

- v budúcnosti - vo výške 45 %, avšak vo všetkých prípadoch nie vyššej ako je maximálna hodnota dávky v nezamestnanosti a nie nižšej ako je jej minimálna hodnota, zvýšená o okresný koeficient;

b) v druhom (12-mesačnom) výplatnom období - vo výške minimálnej sumy dávky v nezamestnanosti zvýšenej o regionálny koeficient. Toto obdobie sa vzťahuje na nezamestnaných občanov, ktorí nie sú zamestnaní po uplynutí prvého obdobia vyplácania dávky v nezamestnanosti. Majú právo na opätovné poberanie dávky v nezamestnanosti, ak zákon neustanovuje inak. Celková doba vyplácania dávok občanovi nemôže presiahnuť 24 mesiacov v úhrne za 36 mesiacov (článok 5 článku 31 zákona RF č. 1032-1).

Pre tvoju informáciu:

Na rok 2016 boli nariadením vlády Ruskej federácie z 12.11.2015 č. 1223 stanovené tieto hodnoty dávok v nezamestnanosti:

- minimálne - 850 rubľov;

- maximálne - 4 900 rubľov.

Výpočtové obdobie pre výpočet priemerného zárobku pre výpočet dávky v nezamestnanosti

V odseku 3 vyhlášky č. 62 je ustanovené, že priemerný zárobok zamestnanca sa počíta za posledné tri kalendárne mesiace (od 1. do 1. dňa) predchádzajúce mesiacu výpovede.

Príklad 1

Zamestnanec dal výpoveď k 11.7.2016. Aké fakturačné obdobie potrebujete na vyplnenie certifikátu?

V tomto prípade sa bude počítať obdobie od 01.07.2016 do 31.10.2016.

Poznámka:

Ak zamestnanec odíde k poslednému dňu v mesiaci, do zúčtovacieho obdobia možno započítať aj mesiac výpovede, ale len v prípade, ak je priemerný zárobok vyšší (Definícia ozbrojených síl RF z 08.06.2006 č. KAS06-151).

Príklad 2

Zamestnanec dal výpoveď k 31.10.2016. Aké fakturačné obdobie treba v tomto prípade použiť?

V posudzovanom prípade za vypočítané možno brať obdobie od 01.01.2016 do 31.10.2016, ak priemerný zárobok vypočítaný za toto obdobie je vyšší ako priemerný zárobok za obdobie od 06.01. 2016 do 30.09.2016. Priemerný zárobok môže byť vyšší, napríklad ak bola zamestnancovi vyplatená prémia v mesiaci prepustenia.

Upozorňujeme na bod 4 príkazu č. 62, ktorý hovorí, že dni, kedy:

- zamestnanec si ponechal priemerný zárobok v súlade s právnymi predpismi Ruskej federácie;

- zamestnanec poberal dočasné dávky v invalidite alebo materské dávky;

- zamestnanec nepracoval pre prestoj z viny zamestnávateľa alebo z dôvodov nezávislých od zamestnávateľa a zamestnanca;

- zamestnanec sa štrajku nezúčastnil, ale v dôsledku tohto štrajku nemohol vykonávať svoju prácu;

- zamestnancovi sa poskytlo ďalšie platené voľno na starostlivosť o deti so zdravotným postihnutím a invalidom od detstva;

- zamestnanec bol v iných prípadoch prepustený z práce s úplným alebo čiastočným zadržaním mzdy alebo bez platby v súlade s právnymi predpismi Ruskej federácie;

- zamestnancovi boli poskytnuté dni odpočinku (voľno) v súvislosti s prácou nad rámec bežného pracovného času s rotačným spôsobom organizácie práce av iných prípadoch v súlade s právnymi predpismi Ruskej federácie.

Ako určiť zúčtovacie obdobie, ak pozostáva výlučne z dní, ktoré sú z neho vylúčené v súlade s bodom 4 Príkazu č. 62? Priemerný zárobok sa v tomto prípade zisťuje zo sumy skutočne vzniknutej mzdy za predchádzajúce obdobie vo výške vypočítanej (bod 5 postupu č. 62).

Príklad 3

Zamestnankyňa dala výpoveď posledným dňom rodičovskej dovolenky - 11.7.2016. Predtým mala materskú dovolenku. Ako určiť fakturačné obdobie?

Zamestnanec z dôvodu týchto dovoleniek chýbal v práci od 20.06.2013 do 7.11.2016. Teda zúčtovacie obdobie určené o všeobecné pravidlá, pozostáva výlučne z dní, ktoré sú z neho vylúčené. Z toho vyplýva, že obdobie od 3. 1. 2013 do 31. 5. 2013 treba brať ako vypočítané.

Ako určiť zúčtovacie obdobie, ak zamestnanec počas zúčtovacieho obdobia a pred ním nemal skutočne časovo rozlíšené mzdy alebo skutočne odpracované dni? Priemerný zárobok sa v tomto prípade zisťuje podľa výšky mzdy za skutočne odpracované dni zamestnanca v mesiaci výpovede (bod 6 postupu č. 62).

Príklad 4

Zamestnanec odchádza z práce 23.11.2016. V ústave pôsobí od 01.11.2016. Ako určiť fakturačné obdobie?

Zúčtovacím obdobím bude v tomto prípade obdobie výkonu práce tohto zamestnanca v ústave, to znamená od 1.11.2016 do 23.11.2016.

Platby, ktoré sa započítavajú do výpočtu priemerného zárobku.

Podľa bodu 2 postupu č. 62 sa pri výpočte priemerného zárobku berú do úvahy všetky druhy platieb ustanovené mzdovým systémom uplatňované v príslušnej organizácii bez ohľadu na zdroje týchto platieb, medzi ktoré patrí:

- pripísané zamestnancom v tarifných sadzbách (oficiálnych platoch) za odpracované hodiny, v kusových sadzbách, vystavené v bezhotovostnej forme;

- peňažná odmena za odpracovanú dobu osobám vykonávajúcim verejnú funkciu;

- mzda učiteľom základných a stredných odborných učilíšť za vyučovacie hodiny nad rámec zníženého ročného úväzku (zúčtovaná sadzbou 1/10 za každý mesiac zúčtovacieho obdobia bez ohľadu na čas časového rozlíšenia);

- rozdiel v služobných platoch zamestnancov, ktorí prešli na horšie platenú prácu (pozíciu) pri zachovaní veľkosti služobného platu na predchádzajúcom pracovisku (pozícii);

- mzdy, s konečnou platnosťou vypočítané na konci kalendárneho roka, vzhľadom na mzdový systém (účtované kurzom 1/12 za každý mesiac zúčtovacieho obdobia bez ohľadu na čas časového rozlíšenia);

- príplatky a príplatky k tarifným sadzbám (úradné platy) za odbornú zručnosť, triedu, kvalifikačnú hodnosť (triedna hodnosť, diplomatická hodnosť), dĺžku služby (dĺžku služobného pomeru), osobitné podmienky štátnej služby, akademický titul, akademický titul, znalosť a. cudzí jazyk, práca s informáciami tvoriacimi štátne tajomstvo, spájanie profesií (funkcií), rozširovanie obslužných oblastí, zvyšovanie objemu vykonávanej práce, plnenie povinností dočasne neprítomného zamestnanca bez uvoľnenia z hlavného zamestnania, vedenie kolektívu;

- platby súvisiace s pracovnými podmienkami vrátane platieb z titulu regionálnej úpravy odmeňovania (vo forme koeficientov a percentuálnych doplatkov k mzde), zvýšenej odmeny za ťažké práce, práce so škodlivými a (alebo) nebezpečnými a inými osobitnými pracovnými podmienkami, za prácu pri noc, platba za prácu cez víkendy a sviatky, platba za prácu nadčas;

- prémie a odmeny vrátane odmien na základe výsledkov práce za rok a jednorazovej odmeny za odpracovanú dobu;

- iné druhy platieb v súlade s existujúcimi mzdovými systémami v organizácii.

Poznámka:

Ako už bolo uvedené, odsek 4 vyhlášky č. 62 stanovuje obdobia, ktoré sú vylúčené z výpočtu. Pri výpočte priemerného zárobku sa nezohľadňujú ani sumy vyplatené počas tejto doby.

Vzorec na výpočet priemerného zárobku.

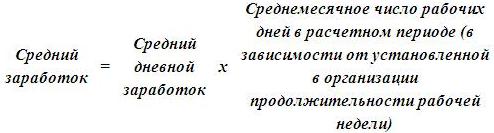

V odseku 7 postupu č. 62 je uvedené, že na zistenie priemerného zárobku je potrebné vychádzať z priemerného denného zárobku, ktorý sa vypočíta podľa vzorca:

Pre tvoju informáciu

Pri ustanovení pracovného času na kratší pracovný čas (týždeň, skrátený pracovný deň) sa priemerný denný zárobok vypočíta tak, že sa suma skutočne pripočítanej mzdy vydelí počtom pracovných dní podľa kalendára päťdňový (šesťdňový) pracovný týždeň pripadajúci na odpracovaný čas v zúčtovacom období.

Príklad 5

Zamestnanec dal výpoveď k 11.7.2016. Jeho mzda za zúčtovacie obdobie od 01.08.2016 do 31.10.2016 bola:

- v auguste - 32 000 rubľov;

- v septembri - 30 000 rubľov;

- za október - 32 000 rubľov.

Výpočtové obdobie bolo plne vypracované. Zamestnanec má 40-hodinový pracovný týždeň (päť pracovných dní). Vypočítajme si jeho priemerný zárobok za vyhotovenie potvrdenia pre službu zamestnanosti.

Výška miezd skutočne nahromadená zamestnancovi za zúčtovacie obdobie bude 94 000 rubľov. (32 000 + 30 000 + 32 000).

Počet skutočne odpracovaných dní za zúčtovacie obdobie je 66 pracovných dní (23 + 22 + 21), pričom 23, 22 a 21 je počet pracovných dní podľa výrobného kalendára za august, september a október 2016.

Priemerný denný zárobok zamestnanca bude 1 424,24 rubľov. (94 000 rubľov / 66 pracovných dní).

Priemerný zárobok bude 31 333,28 rubľov. (1 424,24 rubľov x 22 pracovných dní).

Vzorec na výpočet priemerného zárobku so sumárnym zúčtovaním pracovného času.

V 8. postupe č. 62 sa hovorí, že pri zisťovaní priemerného zárobku zamestnanca, ktorému sa zisťuje sčítanie, sa vychádza z priemerného hodinového zárobku, ktorý sa zisťuje takto:

Uveďme si príklad výpočtu priemerného zárobku.

Príklad 6

Zamestnanec dostal výpoveď dňa 11.07.2016. Zúčtovacie obdobie od 8.1.2016 do 31.10.2016 je plne rozpracované. V zúčtovacom období bolo zamestnancovi zriadené súhrnné zúčtovanie pracovného času. Počet odpracovaných hodín v 40-hodinovom pracovnom týždni podľa výrobného kalendára na rok 2016 je nasledovný:

- v auguste - 184 hodín, 176 odpracovaných hodín, plat - 28 000 rubľov;

- v septembri - 176 odpracovaných hodín, 182 odpracovaných hodín, mzdy - 32 000 rubľov;

- v októbri - 168 hodín, odpracovaných 170 hodín, plat - 30 000 rubľov.

Vypočítajme si priemerný zárobok zamestnanca na zostavenie potvrdenia pre službu zamestnanosti.

Najprv si teda určíme priemerný hodinový zárobok. Bude sa rovnať 170,45 rubľov. ((28 000 rubľov + 32 000 rubľov + 30 000 rubľov) / (176 hodín + 182 hodín + 170 hodín)).

Priemerný zárobok zamestnanca bude 29 999,20 rubľov. (170,45 rubľov x ((184 h + 176 h + 168 h) / 3 mesiace)).

Výpočet priemerného zárobku, ak zamestnanec mal zárobok len v mesiaci prepustenia.

Príklad 7

Zamestnanec odchádza z práce 23.11.2016. V ústave pôsobí od 1.11.2016 do 23.11.2016. V tomto prípade odhadovaná doba práce tohto zamestnanca v inštitúcii. Za zúčtovacie obdobie bol jeho plat 28 000 rubľov. Zamestnanec má 40-hodinový pracovný týždeň (päť pracovných dní). Vypočítajme si jeho priemerný zárobok.

Výška platieb zahrnutých do výpočtu priemerného zárobku, ktorý mu vznikol za toto obdobie, je 28 000 rubľov, počet odpracovaných dní je 17. Počet pracovných dní podľa výrobného kalendára na november 2016 je 21.

Priemerný zárobok zamestnanca bude 34 588,24 rubľov. (28 000 rubľov / 17 pracovných dní x 21 pracovných dní).

Výpočet priemerného zárobku s prihliadnutím na bonusy.

V odseku 9 postupu č. 62 je ustanovený postup pri výpočte priemerného zárobku s prihliadnutím na odmeny v závislosti od druhu odmeny: mesačná, štvrťročná alebo ročná. Pozrime sa bližšie na každé ocenenie.

Pri výpočte priemerného zárobku je potrebné vziať do úvahy:

1) mesačné odmeny a odmeny - nie viac ako jedna platba za rovnaké ukazovatele za každý mesiac zúčtovacieho obdobia.

Príklad 8

- v auguste - 32 000 rubľov;

- v septembri - 30 000 rubľov;

- za október - 32 000 rubľov.

Výpočtové obdobie bolo ním plne vypracované. Zamestnanec má 40-hodinový pracovný týždeň (päť pracovných dní). Okrem toho mu bol vyplatený mesačný bonus vo výške 6 000 rubľov. Vypočítajme si priemerný zárobok zamestnanca na zostavenie potvrdenia pre službu zamestnanosti.

Najprv určíme sumu, ktorá sa zamestnancovi skutočne nazbierala za zúčtovacie obdobie. Bude to predstavovať 112 000 rubľov. (32 000 rubľov + 30 000 rubľov + 32 000 rubľov + 6 000 rubľov x 3 mesiace). Počet skutočne odpracovaných dní za zúčtovacie obdobie je 66 pracovných dní.

Priemerný denný zárobok zamestnanca bude 1 697 rubľov. (112 000 rubľov / 66 pracovných dní).

Priemerný mesačný počet pracovných dní v zúčtovacom období je 22 (66 pracovných dní / 3 mesiace).

Priemerná mzda zamestnanca bude 37 334 rubľov. (1 697 rubľov x 22 pracovných dní).

Poznámka:

Ak boli zamestnancovi priznané dve prémie za jeden ukazovateľ v jednom mesiaci, na výpočet je potrebné vziať prémiu, ktorej výška je väčšia.

2) prémie a odmeny za odpracovanú dobu presahujúcu jeden mesiac - nie viac ako jedna platba za rovnaké ukazovatele vo výške mesačnej časti za každý mesiac zúčtovacieho obdobia.

Príklad 9

Zamestnanec dostal výpoveď dňa 11.07.2016. Jeho mzda za zúčtovacie obdobie od 01.08.2016 do 31.10.2016 sa rovná:

- v auguste - 32 000 rubľov;

- v septembri - 30 000 rubľov;

- za október - 32 000 rubľov.

Výpočtové obdobie bolo plne vypracované. Zamestnanec má 40-hodinový pracovný týždeň (päť pracovných dní). Bol mu vyplatený aj mesačný bonus vo výške 6 000 rubľov, ako aj štvrťročný bonus vo výške 24 000 rubľov. Vypočítajme si priemerný zárobok zamestnanca na zostavenie potvrdenia pre službu zamestnanosti.

Pri výpočte priemerného zárobku je teda potrebné vziať do úvahy všetky bonusy vyplatené zamestnancovi:

- mesačné poistné vo výške 18 000 rubľov. (6 000 rubľov x 3 mesiace);

- plné štvrťročné poistné, to znamená 24 000 rubľov. (24 000 rubľov / 3 mesiace x 3 mesiace).

Priemerný denný zárobok bude 2 060,60 RUR. (136 000 rubľov / 66 pracovných dní).

Priemerný mesačný počet pracovných dní v zúčtovacom období - 22

(66 pracovných dní / 3 mesiace).

Priemerná mzda zamestnanca bude 45 333,20 rubľov. (2 060,60 RUB x 22 pracovných dní).

3) odmena podľa výsledkov práce za rok, jednorazová odmena za odslúžený výkon (odslúžený čas), iná odmena podľa výsledkov práce za rok, časovo rozlíšené za predchádzajúci kalendárny rok - vo výške 1/12 za každý mesiac zúčtovacieho obdobia bez ohľadu na čas účtovania odmeny.

Príklad 10

Zamestnanec dostal výpoveď dňa 11.07.2016. Jeho mzda za zúčtovacie obdobie od 01.08.2016 do 31.10.2016 bola:

- v auguste - 32 000 rubľov;

- v septembri - 30 000 rubľov;

- za október - 32 000 rubľov.

Výpočtové obdobie bolo plne vypracované. Zamestnanec má 40-hodinový pracovný týždeň (päť pracovných dní). Okrem toho mu bola v apríli 2016 vyplatená odmena za rok 2015 vo výške 36 000 RUB. Spočítajme si jeho priemerný zárobok na vyplnenie potvrdenia pre službu zamestnanosti.

Pri výpočte priemerného zárobku vo výške 1/12 za každý mesiac zúčtovacieho obdobia je potrebné zohľadniť ročnú odmenu za predchádzajúci kalendárny rok bez ohľadu na čas, kedy bola odmena vypočítaná. To znamená, že ročné poistné sa bude brať do úvahy vo výške 9 000 rubľov. (36 000 rubľov / 12 mesiacov x 3 mesiace). Priemerný zárobok zamestnanca bude teda 34 333,34 rubľov. (103 000 RUB / 66 pracovných dní x

22 práce. dni).

4) prémie a odmeny v prípade, že čas pripadajúci na zúčtovacie obdobie nebol úplne odpracovaný alebo bol z neho vylúčený čas podľa bodu 4 postupu č. 62, - v pomere k odpracovanému času počas zúčtovacieho obdobia ( okrem mesačných odmien vyplácaných spolu so mzdou za daný mesiac).

Príklad 11

Zamestnanec dostal výpoveď dňa 11.07.2016. Bol mu určený 40-hodinový pracovný týždeň (päť pracovných dní). Zúčtovacie obdobie od 8.1.2016 do 31.10.2016 nebolo z jeho strany úplne vypracované:

- od 9. 12. 2016 do 16. 9. 2016 (päť kalendárnych dní) bol na práceneschopnosti;

- od 10.10.2016 do 14.10.2016 (päť kalendárnych dní) bol zamestnanec na pracovnej ceste.

Okrem toho mu boli v zúčtovacom období vyplatené odmeny:

- v auguste za druhý štvrťrok 2016 - vo výške 18 000 rubľov;

- v septembri za august - vo výške 6 000 rubľov;

- v októbri za september - vo výške 6 000 rubľov, za október - vo výške 6 000 rubľov, za III štvrťrok 2016 - vo výške 18 000 rubľov.

Vypočítajme si celkovú výšku odmien pri zisťovaní priemerného zárobku pre službu zamestnanosti.

Počet pracovných dní podľa výrobného kalendára na rok 2016 za zúčtovacie obdobie (od 8.1.2016 do 31.10.2016) bol 66 pracovných dní a počet dní odpracovaných zamestnancom v tomto období bol

56 pracovných dní.

Pri výpočte priemerného zárobku sa bonusy zohľadnia v týchto sumách:

- za august 2016 - 5 090,90 rubľov. (6 000 rubľov / 66 pracovných dní x 56 pracovných dní);

- za september 2016 - 5 090,90 rubľov. (6 000 rubľov / 66 pracovných dní x 56 pracovných dní);

- za október 2016 - 6 000 rubľov, ako toto mesačné poistné vyplácané spolu so mzdou za daný mesiac;

- za druhý štvrťrok 2016 - 15 272,72 rubľov. (18 000 RUB / 66 pracovných dní x

- 56 práca. dni);

- za III. štvrťrok 2016 - 15 272,72 rubľov. (18 000 RUB / 66 pracovných dní x

- 56 práca. dni).

Celková výška bonusov, ktoré sa zohľadňujú pri výpočte priemerného zárobku pre centrum práce, bude 46 727,24 rubľov. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Poznámka:

Ak zamestnanec pracoval v organizácii na kratší pracovný čas, za ktorý mu patria príplatky a odmeny, a tieto mu pripadali v pomere k odpracovanému času, zohľadňujú sa pri zisťovaní priemerného zárobku podľa skutočne časovo rozlíšené sumy podľa pravidiel ustanovených v bode 9 postupu č. 62.

Výpočet priemerného zárobku so zvýšením organizácie oficiálnych platov.

V bode 10 vyhlášky č. 62 sa ustanovujú pravidlá pre výpočet priemerného zárobku v prípade zvýšenia tarifných sadzieb (úradné platy, peňažné odmeny) v organizácii (odvetví, štruktúrnej jednotke). V tomto prípade sa priemerný zárobok zamestnancov zvyšuje takto:

1) ak k zvýšeniu došlo v priebehu zúčtovacieho obdobia, zvýšia sa platby zohľadnené pri zisťovaní priemerného zárobku a pripočítané za obdobie predchádzajúce zvýšeniu o koeficienty, ktoré sa vypočítajú vydelením tarifnej sadzby (služobný plat, peňažná odmena) zistený v mesiaci vzniku prípadu, s ktorým je spojené zachovanie priemerného zárobku, v tarifných sadzbách (služobné platy, peňažné odmeny) každého z mesiacov zúčtovacieho obdobia.

Príklad 12

Zamestnanec dostal výpoveď dňa 11.07.2016. Doba zúčtovania je od 01.08.2016 do 31.10.2016. Od 01.09.2016 organizácia zaznamenala zvýšenie platov z 28 000 na 32 000 rubľov. Zúčtovacie obdobie má zamestnanec plne spracované. Vypočítajme si priemerný zárobok pre službu zamestnanosti.

Stanovme koeficient zvýšenia. Bude sa rovnať 1,14 (32 000 rubľov / 28 000 rubľov).

Priemerný denný zárobok zamestnanca bude 1 453,34 rubľov. ((28 000 rubľov x 1,14 + 32 000 rubľov + 32 000 rubľov) / 66 pracovných dní), kde 66 pracovných dní je počet skutočne odpracovaných dní v zúčtovacom období.

Priemerný zárobok, ktorý musí byť uvedený v osvedčení pre službu zamestnanosti, bude 31 973,48 rubľov. (1 453,34 rubľov x (66 pracovných dní / 3 mesiace)).

2) ak k zvýšeniu došlo po zúčtovacom období až do dňa prepustenia, priemerný zárobok vypočítaný za zúčtovacie obdobie sa zvyšuje.

Príklad 13

Zamestnanec dostal výpoveď dňa 11.07.2016. Doba zúčtovania je od 01.08.2016 do 31.10.2016. Od 1.11.2016 došlo k zvýšeniu platov z 28 000 na 32 000 rubľov. Zúčtovacie obdobie má zamestnanec plne spracované. Vypočítajme si priemerný zárobok pre službu zamestnanosti.

Najprv sa musí určiť aj faktor zosilnenia. Bude sa rovnať 1,14 (32 000 rubľov / 28 000 rubľov).

Priemerný denný zárobok zamestnanca bude 1 272,72 rubľov. ((28 000 rubľov + 28 000 rubľov + 28 000 rubľov) / 66 pracovných dní), kde 66 pracovných dní je počet skutočne odpracovaných dní vo fakturačnom období.

Priemerný zárobok zamestnanca, ktorý sa musí odraziť v osvedčení pre službu zamestnanosti, je 31 919,82 rubľov. (1 272,72 RUB x (66 pracovných dní / 3 mesiace) x 1,14).

3) ak k zvýšeniu došlo po prepustení zamestnanca, priemerný zárobok sa nezvyšuje.

Výpočet priemerného zárobku so zvýšením veľkosti príspevkov.

Osobitný výpočet priemerného zárobku ustanovuje bod 11 postupu č. 62. Toto ustanovenie by sa malo použiť len vtedy, ak organizácia zvýšila tieto príplatky:

- pre kvalifikačnú kategóriu;

- za skvelú hodnosť;

- pre diplomatickú hodnosť;

- za osobitné podmienky verejnej služby.

Ak sa teda veľkosť jedného z vyššie uvedených príspevkov zvýšila, priemerný zárobok zamestnancov stúpa v tomto poradí:

1) ak k zvýšeniu došlo v priebehu zúčtovacieho obdobia, prírastky pripočítané za obdobie predchádzajúce zvýšeniu sa zvyšujú koeficientmi, ktoré sa vypočítajú vydelením určeného prírastku zisteného v mesiaci, v ktorom nastala udalosť, pri ktorej došlo k zachovaniu prírastku. priemerný zárobok je spojený s prírastkami za každý mesiac zúčtovacieho obdobia.

Príklad 14

Zamestnanec dostal výpoveď dňa 11.07.2016. Jeho plat je 28 000 rubľov. Okrem toho sa mu vypláca platová trieda. Od 01.09.2016 došlo k zvýšeniu príspevku na triednu hodnosť z 2 000 na 3 000 rubľov. Zúčtovacie obdobie od 8.1.2016 do 31.10.2016 bolo zamestnancom plne vypracované. Vypočítajme si priemerný zárobok pre službu zamestnanosti.

Najprv určme faktor zosilnenia. Bude sa rovnať 1,5 (3 000 rubľov / 2 000 rubľov). Priemerný denný zárobok zamestnanca bude 1 409,10 rubľov. ((28 000 rubľov + 2 000 rubľov x 1,5 + 28 000 rubľov + 3 000 rubľov + 28 000 rubľov + 3 000 rubľov) / 66 pracovných dní), kde 66 pracovných dní je počet skutočne odpracovaných dní vo fakturačnom období.

Priemerný zárobok, ktorý musí byť uvedený v osvedčení pre službu zamestnanosti, je 31 000,20 rubľov. (1 409,10 RUB x (66 pracovných dní / 3 mesiace)).

2) ak k zvýšeniu došlo po prepustení zamestnanca, uvedené príplatky zahrnuté do priemerného zárobku sa nezvyšujú.

Na záver poznamenávame, že potvrdenie o priemernom zárobku pre službu zamestnanosti môže byť vyhotovené v akejkoľvek forme (v tomto prípade musí obsahovať informácie, na základe ktorých je možné určiť výšku a podmienky vyplácania dávky v nezamestnanosti), alebo podľa odporúčaného formulára uvedeného v liste Ministerstva práce Ruskej federácie z 15. augusta 2016 č. 16-5 / B-421. Priemerný zárobok sa vypočíta podľa postupu č. 62. Pri výpočte priemerného zárobku Osobitná pozornosť je potrebné zaplatiť:

- určenie zúčtovacieho obdobia;

- platby za zúčtovacie obdobie (okrem platieb, ktoré sú uvedené v ods. 4 postupu č. 62);

- výpočet priemerného zárobku s prihliadnutím na odmeny;

- výpočet priemerného zárobku s prihliadnutím na zvýšenie oficiálnych platov alebo príspevkov.

Vyplnený doklad o priemernom zárobku pre službu zamestnanosti musí zamestnanec poskytnúť do troch dní odo dňa jeho žiadosti o písanie zamestnávateľovi.

Celé znenie listu nájdete v časopise „Odmeňovanie v štátnej (obecnej) inštitúcii: úkony a pripomienky pre účtovníka“ (č. 11, 2016).

Zákon Ruskej federácie z 19.04.1991 č. 1032-1 "O zamestnanosti obyvateľstva v Ruskej federácii."

„Odpovede na otázky úradov výkonná moc zakladajúce subjekty Ruskej federácie vykonávajúce právomoci v oblasti podpory zamestnanosti obyvateľstva o uplatňovaní pravidiel registrácie občanov na účely vyhľadávania vhodná práca, O pravidlách evidencie nezamestnaných občanov, Požiadavky na výber vhodného zamestnania, schválené nariadením vlády Ruskej federácie zo dňa 7. septembra 2012 č.? 891 „O postupe pri evidencii občanov v poradí nájsť si vhodnú prácu, evidenciu nezamestnaných občanov a požiadavky na výber vhodnej práce.“

- za október 2016 - 6 000 rubľov, pretože ide o mesačný bonus vyplácaný spolu so mzdami za daný mesiac;

- za druhý štvrťrok 2016 - 15 272,72 rubľov. (18 000 RUB / 66 pracovných dní x

- 56 práca. dni);

- za III. štvrťrok 2016 - 15 272,72 rubľov. (18 000 RUB / 66 pracovných dní x

- 56 práca. dni).

Celková výška bonusov, ktoré sa zohľadňujú pri výpočte priemerného zárobku pre centrum práce, bude 46 727,24 rubľov. (5 090,90 + 5 090,90 + 6 000 + 15 272,72 + 15 272,72).

Poznámka:

Ak zamestnanec pracoval v organizácii na kratší pracovný čas, za ktorý mu patria príplatky a odmeny, a tieto mu pripadali v pomere k odpracovanému času, zohľadňujú sa pri zisťovaní priemerného zárobku podľa skutočne časovo rozlíšené sumy podľa pravidiel ustanovených kl.

- platby súvisiace s pracovnými podmienkami vrátane platieb z titulu regionálnej úpravy odmeňovania (vo forme koeficientov a percentuálnych doplatkov k mzde), zvýšenej odmeny za ťažké práce, práce so škodlivými a (alebo) nebezpečnými a inými osobitnými pracovnými podmienkami, za prácu pri noc, platba za prácu cez víkendy a sviatky, platba za prácu nadčas;

- prémie a odmeny vrátane odmien na základe výsledkov práce za rok a jednorazovej odmeny za odpracovanú dobu;

- iné druhy platieb v súlade s existujúcimi mzdovými systémami v organizácii.

Poznámka:

Ako už bolo uvedené, odsek 4 vyhlášky č. 62 stanovuje obdobia, ktoré sú vylúčené z výpočtu.

Uznesenie 62 z 12. 8. 2003 príklad výpočtu priemerného zárobku

- základ pre vydanie certifikátu (osobné účty, platobné doklady);

- podpisy vedúceho a hlavného účtovníka organizácie, odtlačok pečate.

Výpočet priemerného zárobku.

V súčasnosti je potrebné pri výpočte priemerného zárobku postupovať podľa Postupu pri výpočte priemerného zárobku na zistenie sumy podpory v nezamestnanosti a štipendia vyplácaného občanom v období prípravy na povolanie, rekvalifikácie a zdokonaľovania v smere úradu práce. , schválený uznesením Ministerstva práce Ruskej federácie z 12.08.2003 č. 62 (ďalej len - príkaz č. 62).

Priemerný zárobok je potrebný na určenie výšky dávok v nezamestnanosti vyplácaných prepusteným občanom. Účtuje sa občanom od prvého dňa ich uznania za nezamestnaných (článok 3 článku 31 zákona RF č. 1032-1). Podľa odseku 1 čl.

a) v prvom (12-mesačnom) platobnom období:

- za prvé tri mesiace - vo výške 75 % ich priemerného mesačného zárobku (mzdy), vypočítaného za posledné tri mesiace na poslednom mieste výkonu práce (služby);

- počas nasledujúcich štyroch mesiacov - vo výške 60 %;

- ďalej - vo výške 45 %, avšak vo všetkých prípadoch nie vyššej ako je maximálna hodnota dávky v nezamestnanosti a nie nižšej ako je jej minimálna hodnota, zvýšená o regionálny koeficient;

b) v druhom (12-mesačnom) výplatnom období - vo výške minimálnej sumy dávky v nezamestnanosti zvýšenej o regionálny koeficient. Toto obdobie sa vzťahuje na nezamestnaných občanov, ktorí nie sú zamestnaní po uplynutí prvého obdobia vyplácania dávky v nezamestnanosti. Majú právo na opätovné poberanie dávky v nezamestnanosti, ak zákon neustanovuje inak.

- od 10.10.2016 do 14.10.2016 (päť kalendárnych dní) bol zamestnanec na pracovnej ceste.

Okrem toho mu boli v zúčtovacom období vyplatené odmeny:

- v auguste za druhý štvrťrok 2016 - vo výške 18 000 rubľov;

- v septembri za august - vo výške 6 000 rubľov;

- v októbri za september - vo výške 6 000 rubľov, za október - vo výške 6 000 rubľov, za III. štvrťrok 2016 - vo výške 18 000 rubľov.

Vypočítajme si celkovú výšku odmien pri zisťovaní priemerného zárobku pre službu zamestnanosti.

Počet pracovných dní podľa výrobného kalendára na rok 2016 za zúčtovacie obdobie (od 01.08.2016 do 31.10.2016) bol 66 pracovných dní a počet dní odpracovaných zamestnancom v tomto období bol 56 pracovných dní.

Pri výpočte priemerného zárobku sa bonusy zohľadnia v týchto sumách:

- za august 2016 - 5 090,90 rubľov. (6 000 rubľov.

Info

Poznámka:

Ak boli zamestnancovi priznané dve prémie za jeden ukazovateľ v jednom mesiaci, na výpočet je potrebné vziať prémiu, ktorej výška je väčšia.

2) prémie a odmeny za odpracovanú dobu presahujúcu jeden mesiac - nie viac ako jedna platba za rovnaké ukazovatele vo výške mesačnej časti za každý mesiac zúčtovacieho obdobia.

Príklad 9

Jeho mzda za zúčtovacie obdobie od 01.08.2016 do 31.10.2016 sa rovná:

- v auguste - 32 000 rubľov;

- v septembri - 30 000 rubľov;

- za október - 32 000 rubľov.

Výpočtové obdobie bolo plne vypracované. Zamestnanec má 40-hodinový pracovný týždeň (päť pracovných dní).

Bol mu vyplatený aj mesačný bonus vo výške 6 000 rubľov, ako aj štvrťročný bonus vo výške 24 000 rubľov.

Pozornosť

Objednávka č. 62).

Príklad 3

Zamestnankyňa dala výpoveď posledným dňom rodičovskej dovolenky - 11.7.2016. Predtým mala materskú dovolenku. Ako určiť fakturačné obdobie?

Zamestnanec z dôvodu týchto dovoleniek chýbal v práci od 20.06.2013 do 7.11.2016. Zúčtovacie obdobie, určené podľa všeobecných pravidiel, teda pozostáva výlučne z dní, ktoré sú z neho vylúčené.

Z toho vyplýva, že obdobie od 3. 1. 2013 do 31. 5. 2013 treba brať ako vypočítané.

Ako určiť zúčtovacie obdobie, ak zamestnanec počas zúčtovacieho obdobia a pred ním nemal skutočne časovo rozlíšené mzdy alebo skutočne odpracované dni? Priemerný zárobok sa v tomto prípade určuje na základe výšky mzdy za skutočne odpracované dni zamestnanca v mesiaci prepustenia (t.j.

Osobitný výpočet priemerného zárobku ustanovuje bod 11 postupu č. 62. Toto ustanovenie by sa malo použiť len vtedy, ak organizácia zvýšila tieto príplatky:

- pre kvalifikačnú kategóriu;

- za skvelú hodnosť;

- pre diplomatickú hodnosť;

- za osobitné podmienky verejnej služby.

Ak sa teda veľkosť jedného z vyššie uvedených príspevkov zvýšila, priemerný zárobok zamestnancov stúpa v tomto poradí:

1) ak k zvýšeniu došlo v priebehu zúčtovacieho obdobia, prírastky pripočítané za obdobie predchádzajúce zvýšeniu sa zvyšujú koeficientmi, ktoré sa vypočítajú vydelením určeného prírastku zisteného v mesiaci, v ktorom nastala udalosť, pri ktorej došlo k zachovaniu prírastku. priemerný zárobok je spojený s prírastkami za každý mesiac zúčtovacieho obdobia.

Príklad 14

Zamestnanec dostal výpoveď dňa 11.07.2016.

Ministerstvo práce Ruskej federácie z 3.5.2013.

Aké náležitosti by malo obsahovať osvedčenie vypracované v akejkoľvek forme?

Takže v osvedčení vypracovanom v akejkoľvek forme by sa mali uviesť tieto informácie:

- názov, DIČ a oficiálnu adresu inštitúcie, kde občan pracoval;

- Celé meno zamestnanca;

- obdobie jeho práce a postavenie (tak ako sú uvedené v zošite);

- informácie o pracovných podmienkach (na plný alebo čiastočný úväzok);

- priemerný zárobok za posledné tri mesiace práce;

- informácie o prítomnosti počas 12 mesiacov pred prepustením v obdobiach nezapočítaných do platenej práce - keď zamestnanec nepracoval, ale udržal si priemerný zárobok (napríklad materská dovolenka, rodičovská dovolenka, dočasná invalidita, pracovné cesty a pod.

Od 01.09.2016 organizácia zaznamenala zvýšenie platov z 28 000 na 32 000 rubľov. Zúčtovacie obdobie má zamestnanec plne spracované. Vypočítajme si priemerný zárobok pre službu zamestnanosti.

Stanovme koeficient zvýšenia. Bude sa rovnať 1,14 (32 000 rubľov / 28 000 rubľov).

Priemerný denný zárobok zamestnanca bude 1 453,34 rubľov.

((28 000 rubľov x 1,14 + 32 000 rubľov + 32 000 rubľov) / 66 pracovných dní), kde 66 pracovných dní je počet skutočne odpracovaných dní v zúčtovacom období.

Priemerný zárobok, ktorý musí byť uvedený v osvedčení pre službu zamestnanosti, bude 31 973,48 rubľov. (1 453,34 rubľov x (66 pracovných dní / 3 mesiace)).

2) ak k zvýšeniu došlo po zúčtovacom období až do dňa prepustenia, priemerný zárobok vypočítaný za zúčtovacie obdobie sa zvyšuje.

Príklad 13

Zamestnanec dostal výpoveď dňa 11.07.2016.

Na čiastočný pracovný úväzok týždeň alebo deň

Hlavným rozdielom oproti štandardnému výpočtu v prípade zamestnanca na kratší pracovný čas alebo na kratší pracovný čas je, že priemerný denný zárobok je definovaný ako podielu výšky mzdy za trojmesačné obdobie a počtu pracovných dní podľa kalendára naň pripadajúceho 5-dňového pracovného týždňa.

Ak má však firma nastavený ako hlavný prevádzkový režim šesťdňový týždeň, potom bude potrebné rozdeliť podľa plánovaných dní podľa výrobného kalendára šesťdňový pracovný týždeň.

Počiatočné údaje:

Brigádnik bol v marci na dovolenke od 15.-31.

Časopis "Odmeňovanie v štátnej (obecnej) inštitúcii: účtovníctvo a dane" č.11/2016

Aké sú znaky výpočtu priemernej mzdy na určenie dávok v nezamestnanosti? Aké zúčtovacie obdobie treba vziať na výpočet priemerného zárobku? Aké platby sa zahŕňajú do výpočtu priemerného zárobku? Ako vypočítať priemerný zárobok, ak zamestnanec mal zárobok len v mesiaci prepustenia? Ako sa určuje priemerný zárobok s prihliadnutím na odmeny? V akom poradí sa vypočíta priemerný zárobok pri zvýšení prídavkov?

Pracovníci MPSVR listom zo dňa 15.08.2016 č. 16-5 / B-421 odporučili tlačivo potvrdenia o priemernom zárobku za posledné tri mesiace práce, ktoré sa vydáva na poslednom pracovisku.